ECL模型在我国上市银行贷款业务中的应用分析

2025年10月15日

信贷资产质量是商业银行核心竞争力的重要体现,直接关系到金融体系的稳健运行和服务实体经济的能力。近年来,我国经济结构调整深化,贷款减值准备作为抵御风险的关键防线,其合理性与充足性备受关注。

为呈现拨备计提的现状和发展趋势,本文以我国57家上市银行为研究样本,基于2022-2024年年报和2025年中报公告数据,从不良贷款率、贷款减值阶段划分、减值准备计提及阶段划分与风险分类关联四大维度,系统分析行业信贷资产质量现状。分析显示:上市银行整体不良贷款率呈下降趋势但类型分化显著;阶段二贷款占比上升,城商行、农商行风险向“阶段二/阶段三”传导更明显;减值计提比例整体稳定,但中小银行离散度较高;阶段二贷款规模普遍超过关注贷款,阶段三贷款规模普遍超过不良贷款,城商行之间风险分类差异最为显著。

1、不良贷款率:整体改善与结构分化并存

不良贷款率是衡量信贷资产质量的核心指标,2022-2025年上市银行不良贷款整体呈现“规模增长、比率下降”的特征,但不同类型银行的表现差异显著。

1.1整体趋势:不良贷款余额上升但不良贷款率持续下降

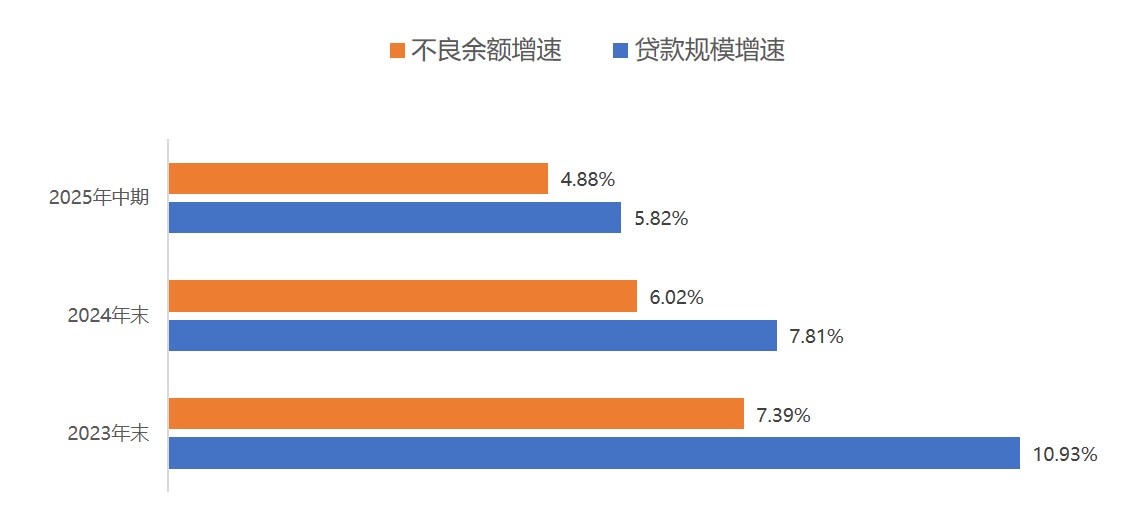

2025年6月末,上市银行整体贷款余额191.30万亿元,不良贷款余额2.39万亿元,不良贷款率1.25%,较2022年的1.33%下降0.08个百分点,近几年连续改善。增速方面,上市银行整体呈现“贷款规模增速放缓、不良贷款余额增速更低”的良性态势:2023-2025年贷款规模增速分别为10.93%、7.81%、5.82%,不良贷款余额增速分别为7.39%、6.02%、4.88%,“不良贷款增速低于贷款增速”支撑了不良贷款率的下行。

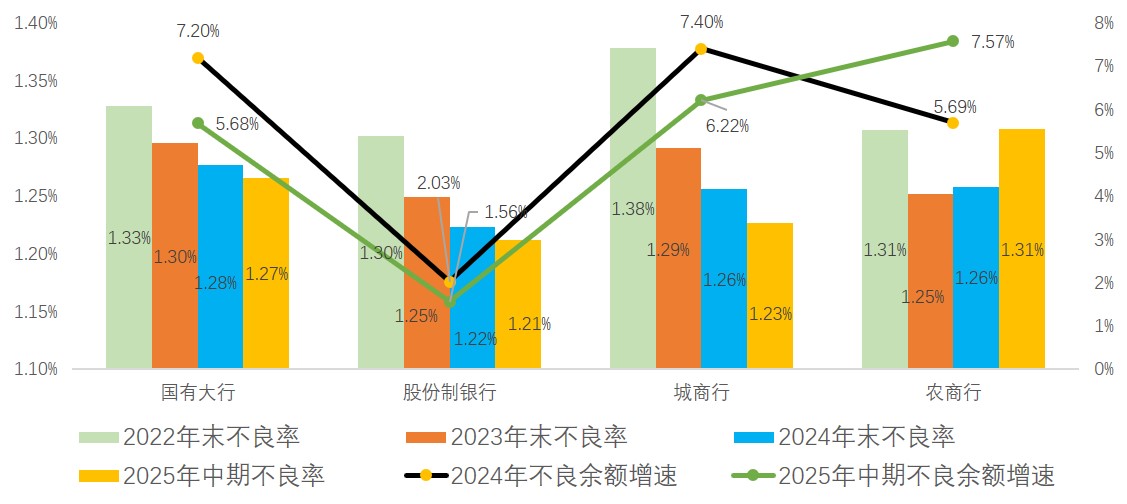

1.2各类型银行不良贷款率较为接近,但不良贷款余额增速差异显著

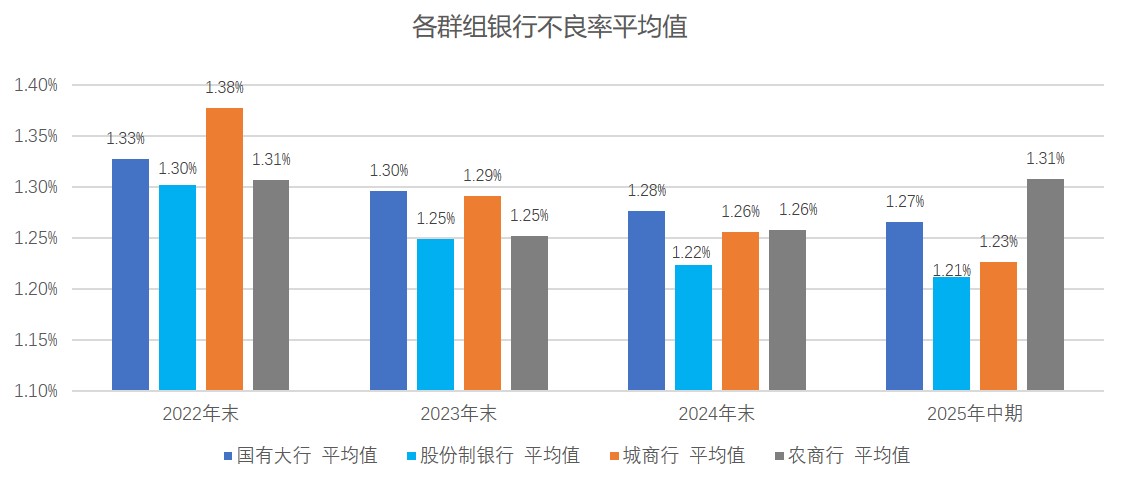

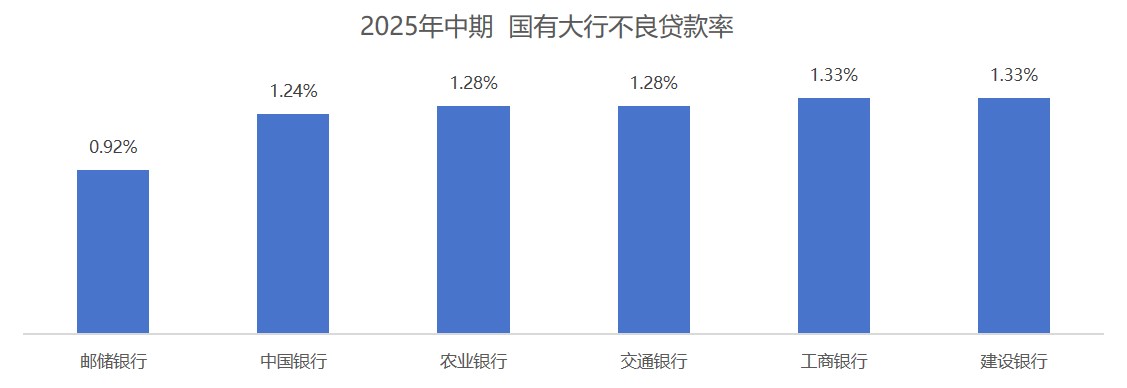

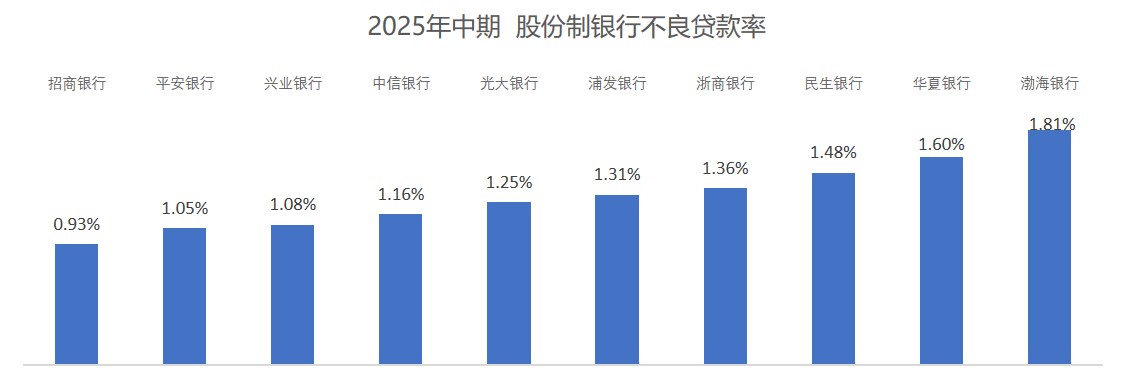

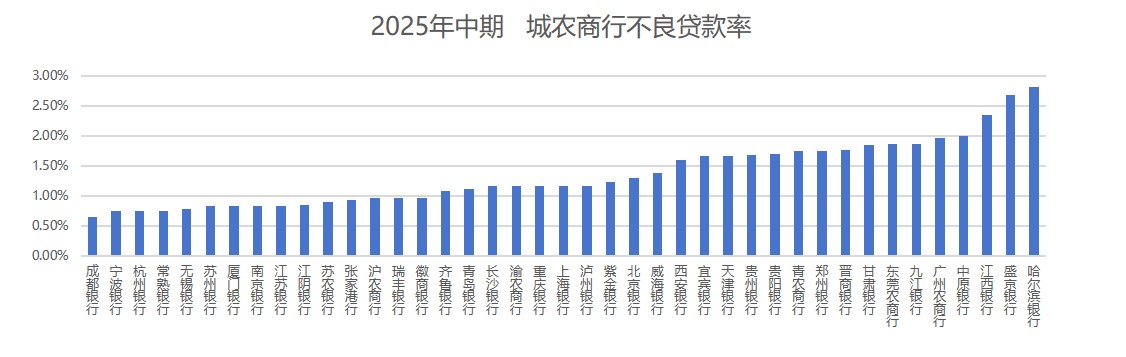

2025年6月末,四类银行不良贷款率接近(在1.21%至1.31%之间),但不良贷款余额增速差异显著,风险演变逻辑存在较大差异。其中:股份制银行不良贷款余额增速1.56%,为四类银行中最低;农商行不良贷款余额增速7.57%,为四类银行中最高,且较2024年末增速有扩大之势。

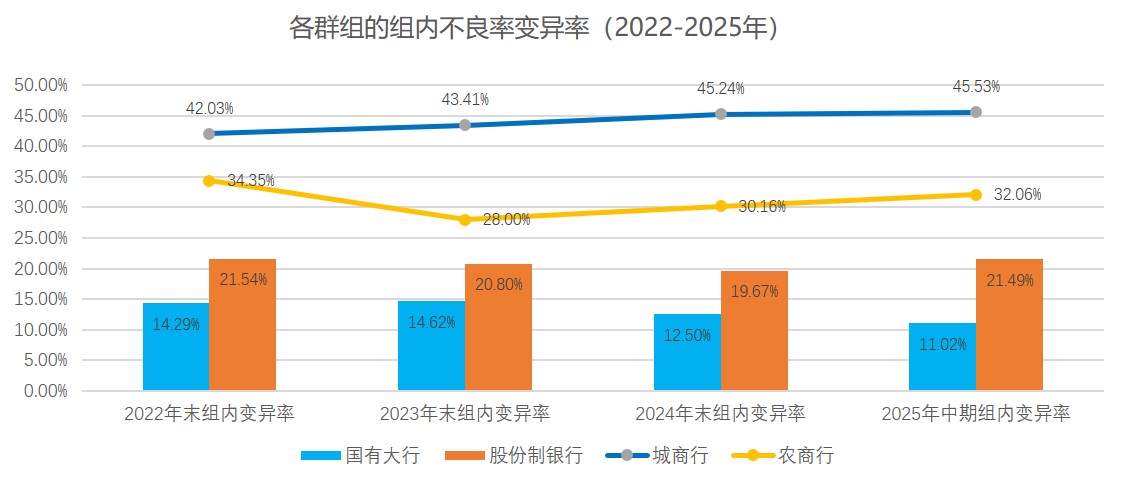

从每个群组内部各银行之间的差异角度而言,资产质量分化呈现“大型银行趋同、中小银行加剧”的特征。以群组内各银行不良贷款率的变异率指标(=组内不良贷款率标准差/组内不良贷款率平均值)衡量,城商行和农商行的组内变异率远高于国有大行和股份制银行的组内变异率,体现了在进入经济新常态后,中小银行资产质量分化加剧的特征。

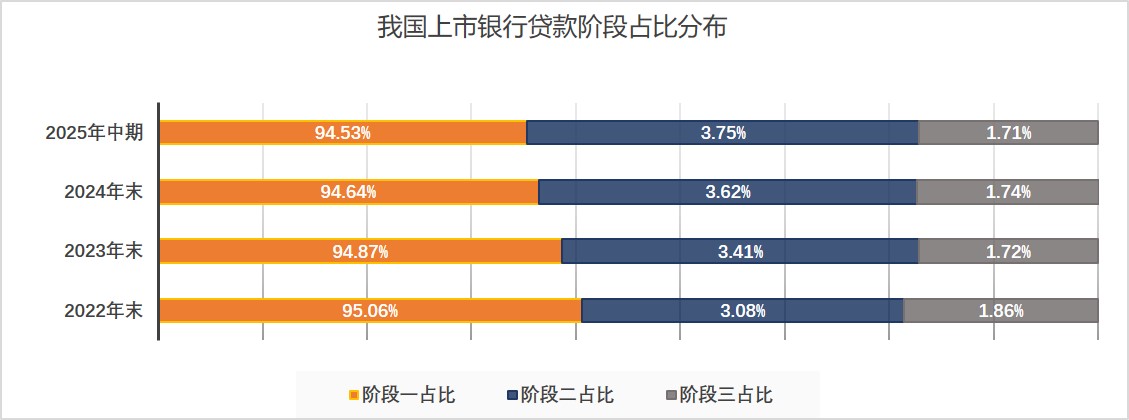

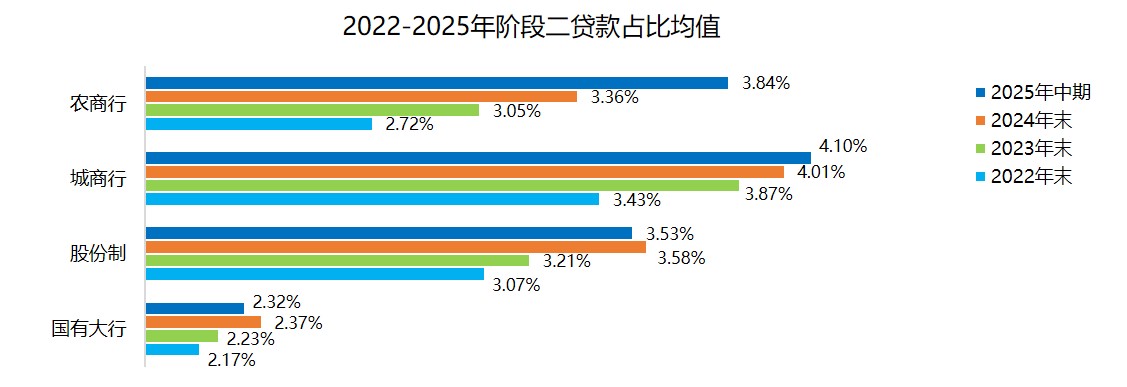

2.1阶段二贷款占比上升,阶段三贷款占比维持低位波动

截至2025年6月末,上市银行阶段一贷款占比均值94.53%,阶段二贷款占比均值3.75%,阶段三贷款占比均值1.71%。近年来的动态变化显示,阶段一贷款占比呈缓慢下行趋势,年均降幅0.17个百分点;阶段二贷款占比逐年略有攀升,连年累计增长0.67个百分点;阶段三贷款占比在2024年末微幅回升后于2025年6月末小幅下降,整体在低位波动。表明银行业整体资产质量面临一定的迁徙压力。

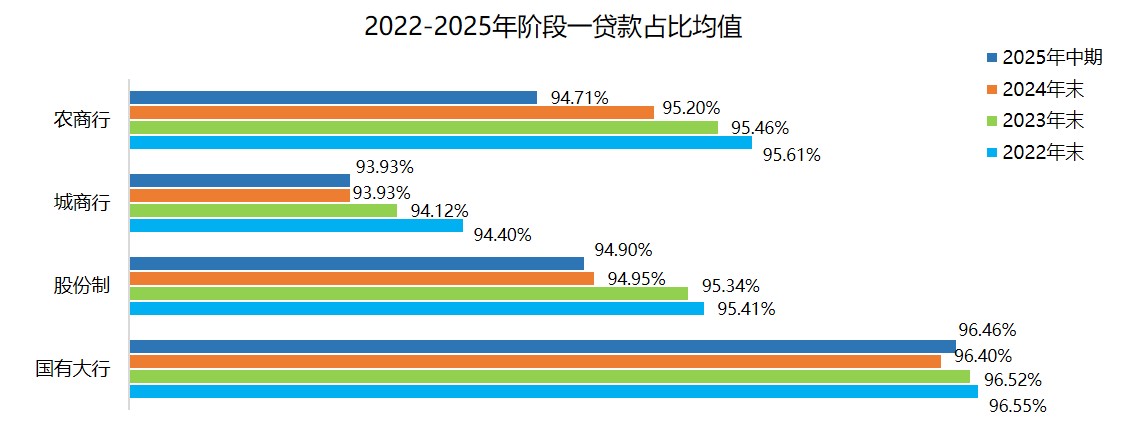

2025年6月末,国有大型商业银行的阶段一贷款占比最高(96.46%),城商行的阶段一贷款占比最低(93.93%)。

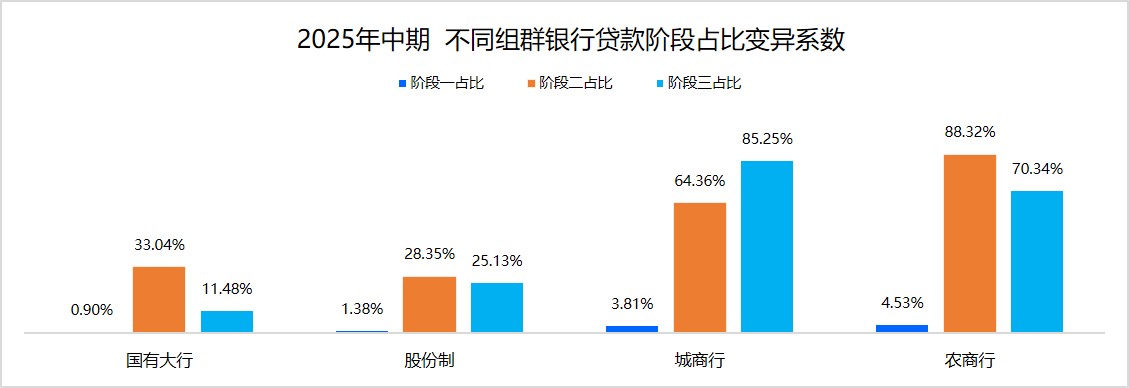

同时,变异系数(CV)分析显示,各类型银行内部的资产质量分化程度差异显著,国有大行群组内部趋同,而城商行和农商行的内部离散度突出。以阶段三贷款占比为例,城、农商行群组内部的变异系数分别为85.25%和70.34%,而国有大行仅为11.48%。表明城商行和农商行群体内部的资产质量水平分化显著。相比之下,国有大行和股份行的内部同质性更高。

贷款减值阶段划分与贷款五级分类之间存在联系,但并非完全对应。在《商业银行风险分类管理办法》(2023年1号令)实施之后,理论上贷款五级分类比贷款减值阶段划分的标准更为审慎。但实际数据方面,尚未完全达到这种结果。

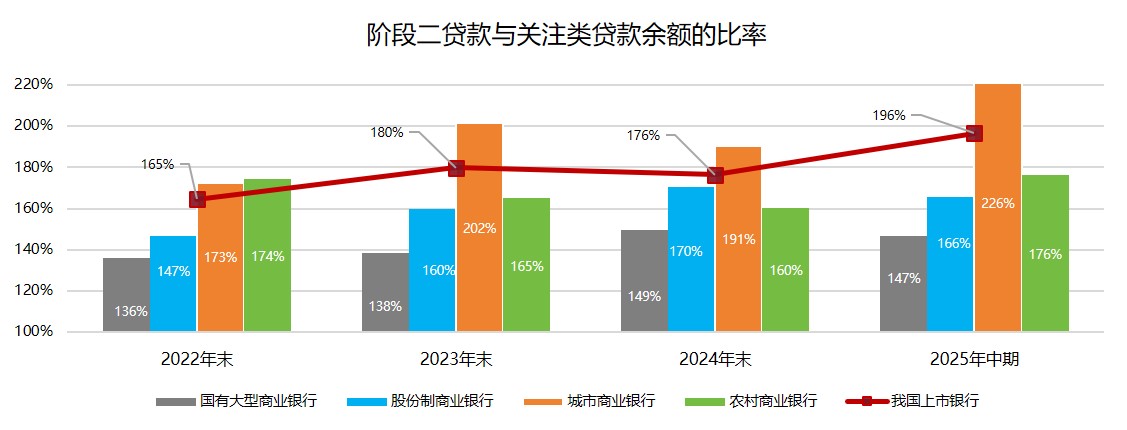

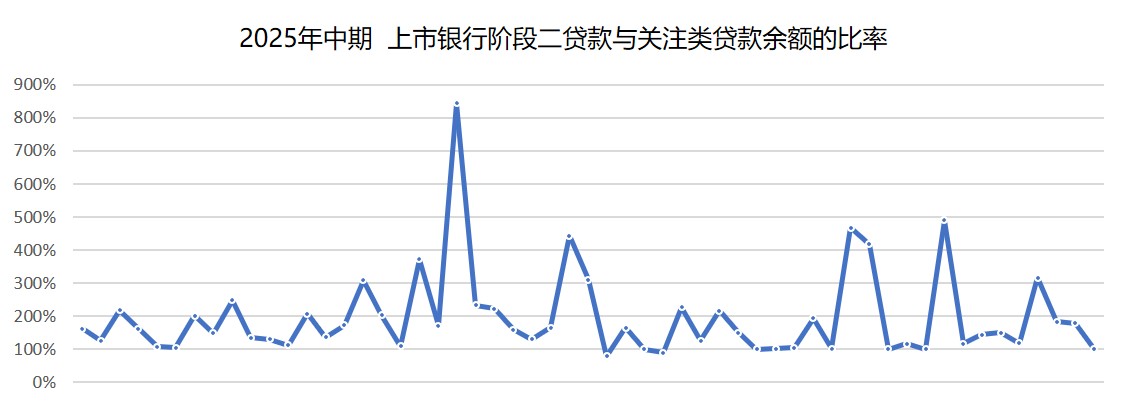

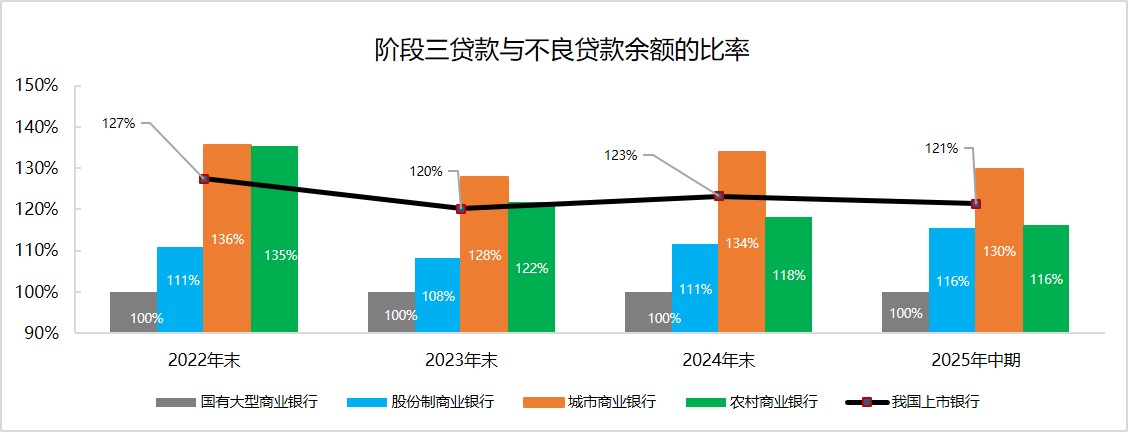

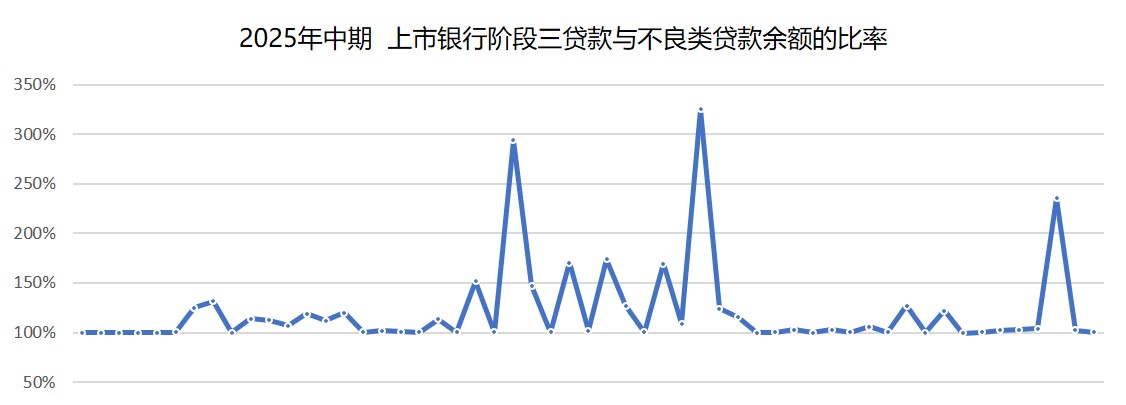

2025年6月末,我国上市银行整体阶段二贷款与关注贷款余额比率为196%,其中:国有大行147%,股份制银行166%,城市商业银行226%,农村商业银行176%。阶段三贷款与不良贷款余额比率为121%,其中:国有大行100%,股份制银行116%,城市商业银行130%,农村商业银行116%。

2.3.1阶段二贷款余额超过关注类贷款余额

2022-2025年中期,上市银行阶段二贷款与关注贷款余额的比率分别为165%、180%、176%和196%,均大于100%,即,阶段二贷款余额始终高于关注类贷款余额。从各群组角度分析,国有大行的该比率最低,城商行最高。具体如下图所示。

数据说明:兰州银行未披露阶段划分数据,故上述2022-2025年数据未包含兰州银行,天津银行和平安银行未披露2025中期阶段划分数据,

故上述2025年中期数据未包含这两家银行。阶段划分数据取自银行年报中的“本金及应计利息”。下同。

2022-2025年中期,上市银行整体的阶段三贷款与不良贷款余额的比率分别为127%、120%、123%和121%,阶段三贷款余额高于不良贷款余额。从各群组角度分析,国有大行的该比率最低(约100%),而城商行群组的该比率最高。具体如下图所示。

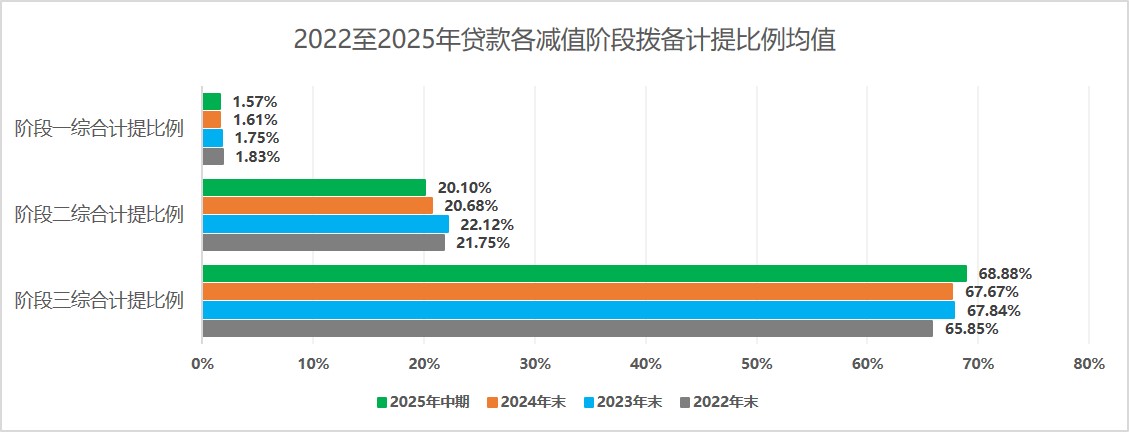

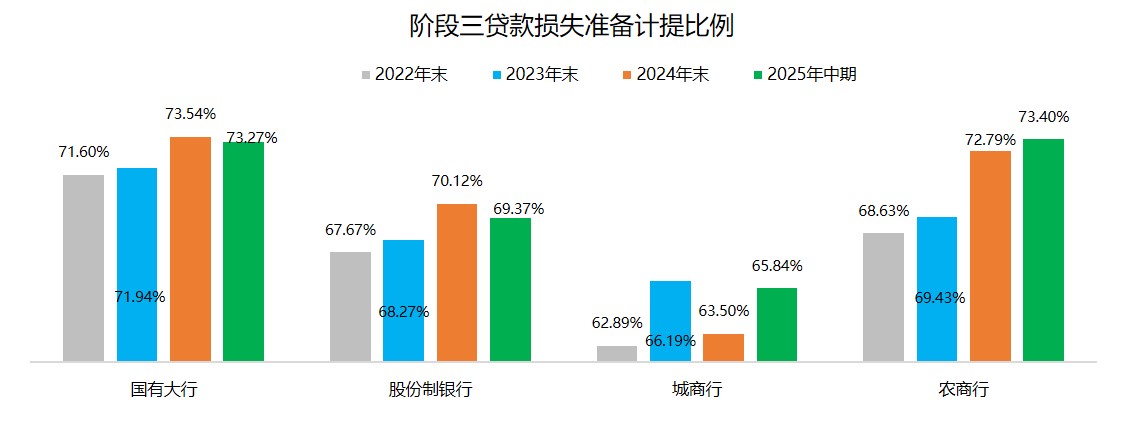

3.1各阶段计提比例整体稳定

2025年6月末,上市商业银行阶段一贷款拨备平均计提比例为1.57%,阶段二贷款计提比例平均为20.10%,阶段三贷款计提比例平均为68.88%。

2022-2025年,阶段一贷款计提比例从2022年末的1.83%降至2025年6月末的1.57%,累计降幅0.26个百分点,呈持续下行态势;阶段二贷款计提比例2025年6月末为20.10%,处于近几年历史低点。阶段三贷款计提比例近几年在67.6%上下窄幅波动。

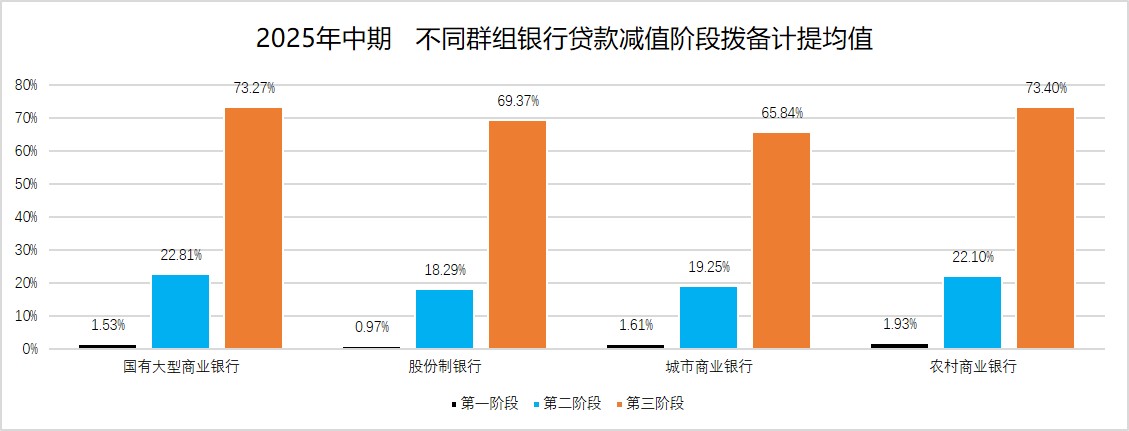

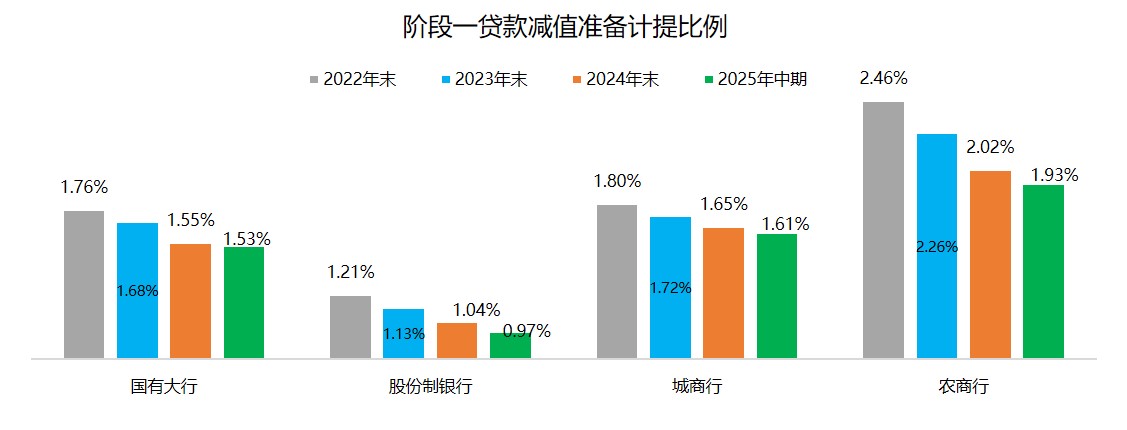

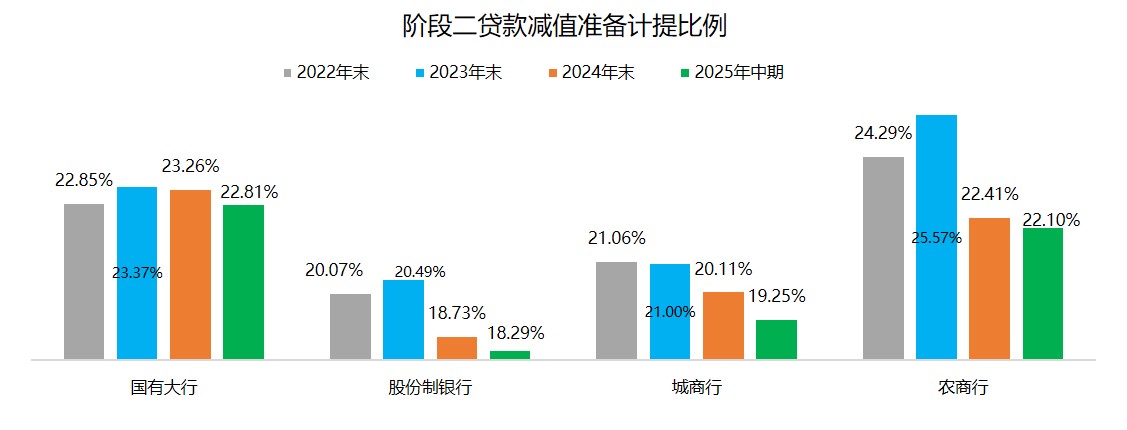

2025年6月末,阶段一贷款拨备计提最高为农商行群组(1.93%),最低为股份行群组(0.97%)。阶段二贷款计提比例均值最低为股份制银行群组(18.29%),最高为国有大型银行群组(22.81%)。阶段三贷款计提比例最低为城商行群组(65.84%),最高为农商行群组(73.40%)。

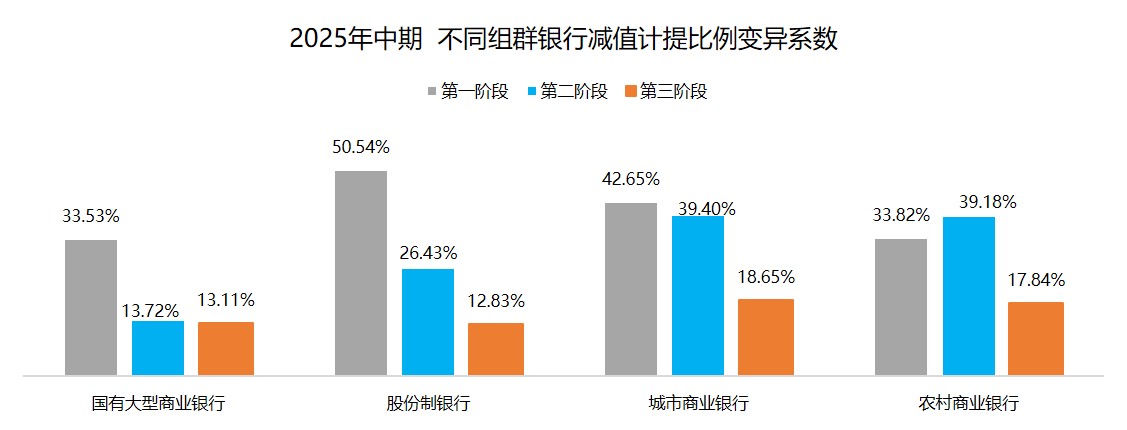

2025年6月末,各群组内部阶段一贷款和阶段二贷款计提比例的变异系数均高于阶段三贷款的变异系数。即,各群组内部的银行间对阶段三贷款的计提比例较为接近,但对于阶段一贷款和阶段二贷款的计提比例存在较大差异。整体而言,国有大型银行三个阶段变异系数均处于行业内较低水平,银行间同质性较高。

信永中和金融咨询团队已经为300余家银行、证券公司、财务公司、租赁公司、担保公司等各类金融机构提供了包括ECL模型开发优化与验证、信用风险内部评级、违约预警模型开发、全面风险管理、资本新规实施等领域的管理咨询服务,具有丰富的实践经验和广泛的成功案例。在提供详细解决方案的同时,我们配套落地实施工具,协助金融机构实现管理规范化、预算精细化、操作便捷化。

联系电话:13752665667

金融咨询服务合伙人:孟祥军 博士meng_xiangjun@shinewing.com

金融咨询服务合伙人:李杰 博士li_jie@shinewing.com