可持续披露准则和应用指南解析

2025年09月19日

这一系列文件的出台,不仅为企业践行可持续发展理念提供了明确的行动纲领,也为投资者、债权人等信息使用者提供了决策依据,对推动经济高质量发展、促进人与自然和谐共生具有深远影响。本文基于我们的专业视角,对《基本准则》及《应用指南》的核心内容进行系统性、专业化解析,希望能够有助于相关利益方理解中国特色可持续信息披露的“顶层设计”与“落地路径”。

1、宏观框架与建设蓝图:中国可持续披露准则体系的顶层设计

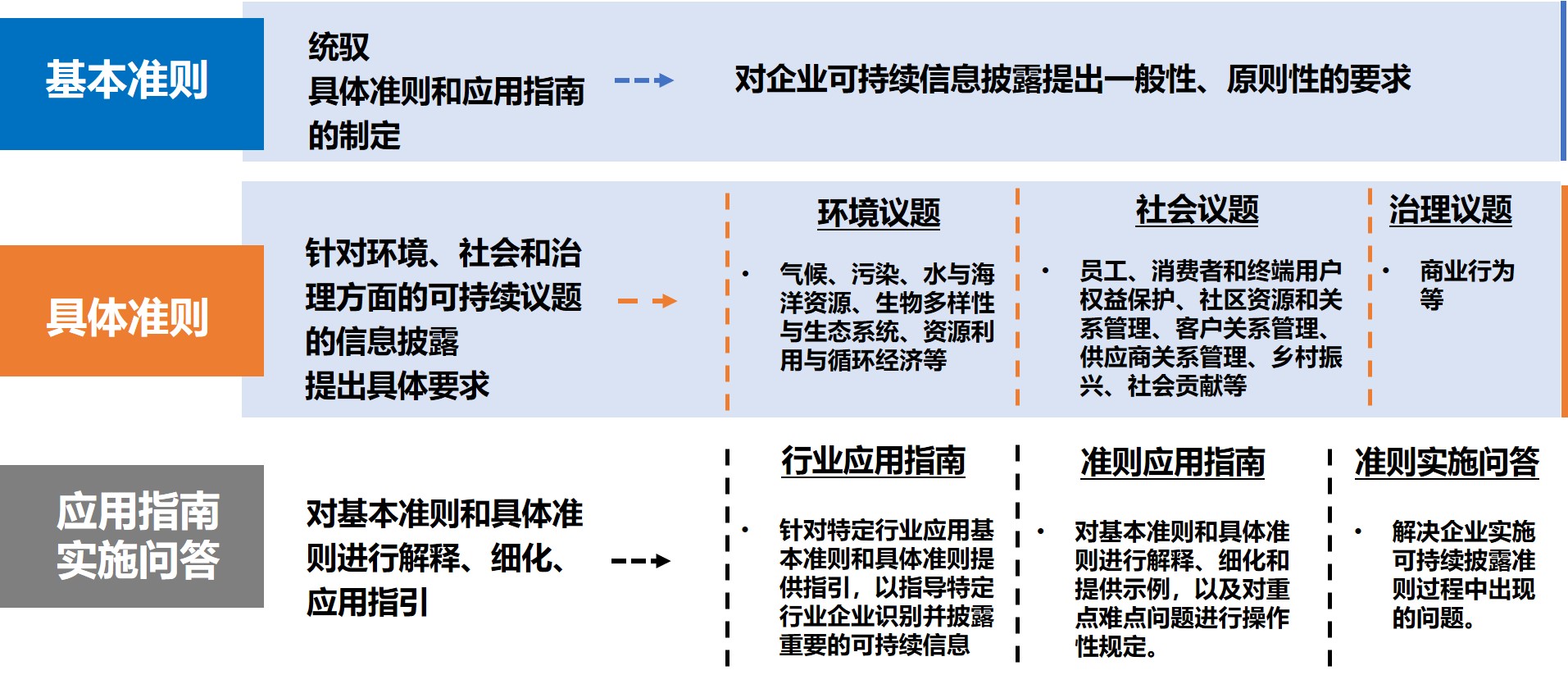

1.1“三位一体”的准则体系结构

我国企业可持续披露准则体系由“基本准则+具体准则+应用指南”三个层次构成。这种结构,既保证了披露框架的统一性和稳定性,又为应对不同议题和行业的特殊性预留了灵活性,体现了“积极借鉴、以我为主、兼收并蓄、彰显特色”的制定思路。

图1:中国企业可持续披露准则体系架构

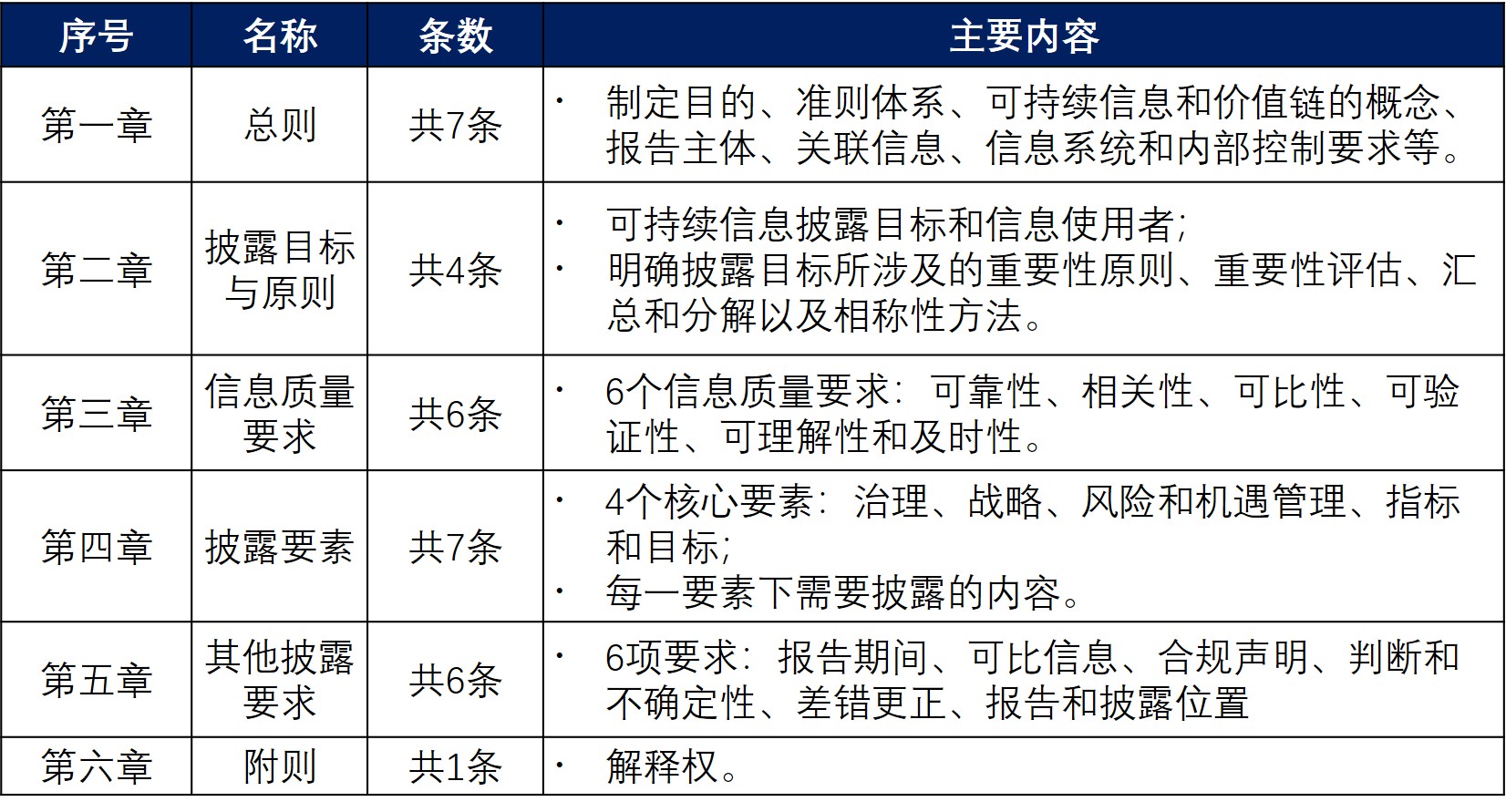

《基本准则》共六章31条,内容框架列于表1:

表1:《基本准则》内容框架

1.3循序渐进的准则建设与实施路径

我国可持续披露准则体系建设“两步走”目标,展现了长远规划和稳健推进的决心。即:第一步,到2027年,企业可持续披露基本准则、气候相关披露准则及应用指南相继出台;第二步,到2030年,国家统一的可持续披露准则体系基本建成。

图2:可持续披露准则体系建设时间规划

在实施层面,可持续披露准则的推行将采取“区分重点、试点先行、循序渐进、分步推进”的策略,避免“一刀切”。这意味着,企业可持续信息披露要求将按照以下路径逐步扩展:

图3:可持续披露准则实施路径图

《基本准则》发文通知中明确指出,在实施范围及实施要求作出规定之前,由企业自愿实施。这一安排对企业实施可持续披露准则预留了充分的准备期和适应时间,同时鼓励企业先行先试,不断积累实践经验。

2、核心理念:可持续信息使用者、价值链、重要性与相称性

《基本准则》及《应用指南》引入并阐明了几个贯穿始终的核心理念,这是理解和应用可持续披露准则的关键。

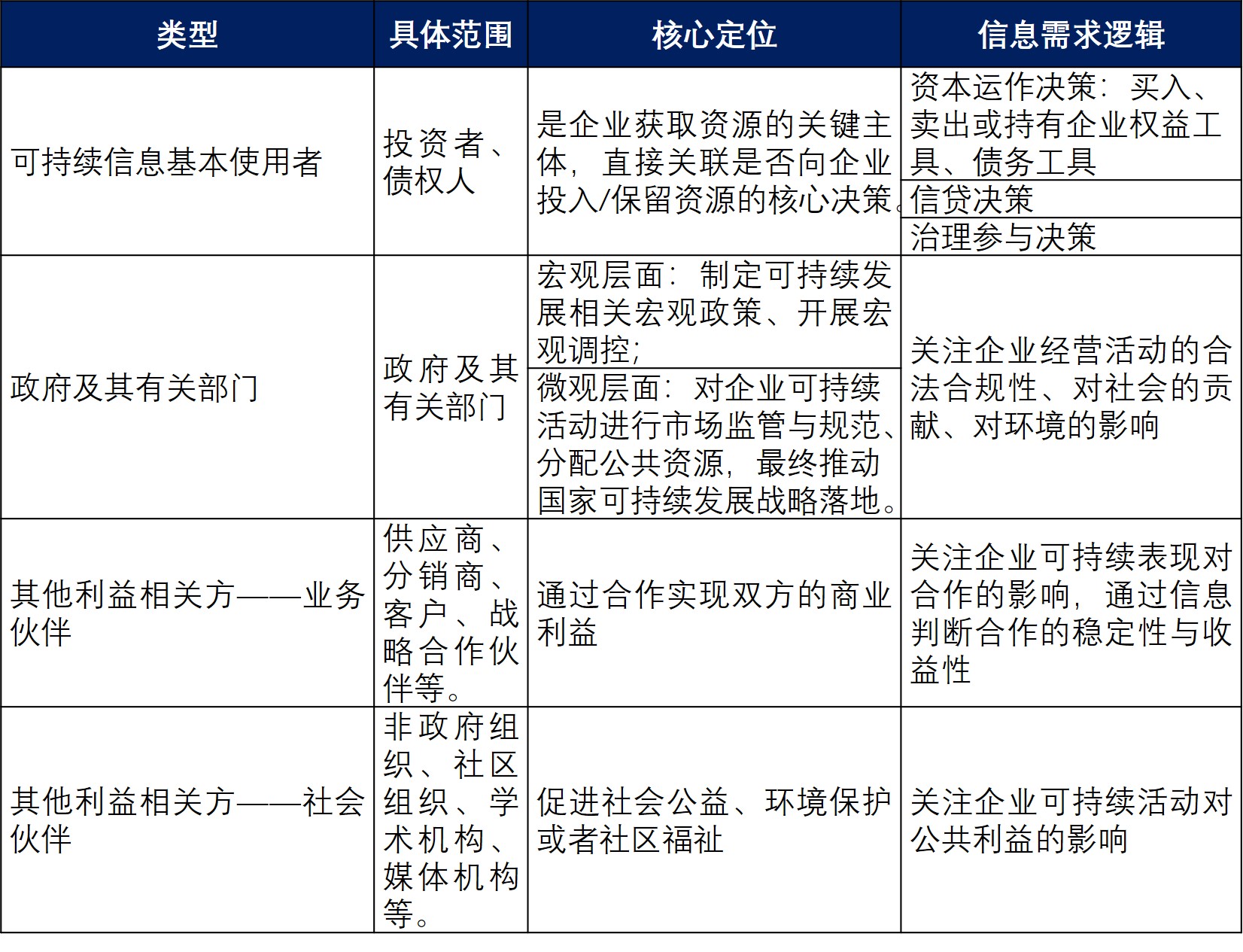

2.1可持续信息使用者

不同信息使用者的核心定位与信息需求逻辑各所不同,具体列于表2。

表2:可持续信息使用者的核心定位与信息需求逻辑

2.2价值链范围:延伸披露的边界

《基本准则》明确要求,企业开展可持续信息披露时,“应当考虑价值链情况”。这意味着企业的披露责任并不局限于自身,还要延伸至价值链的上游和下游。

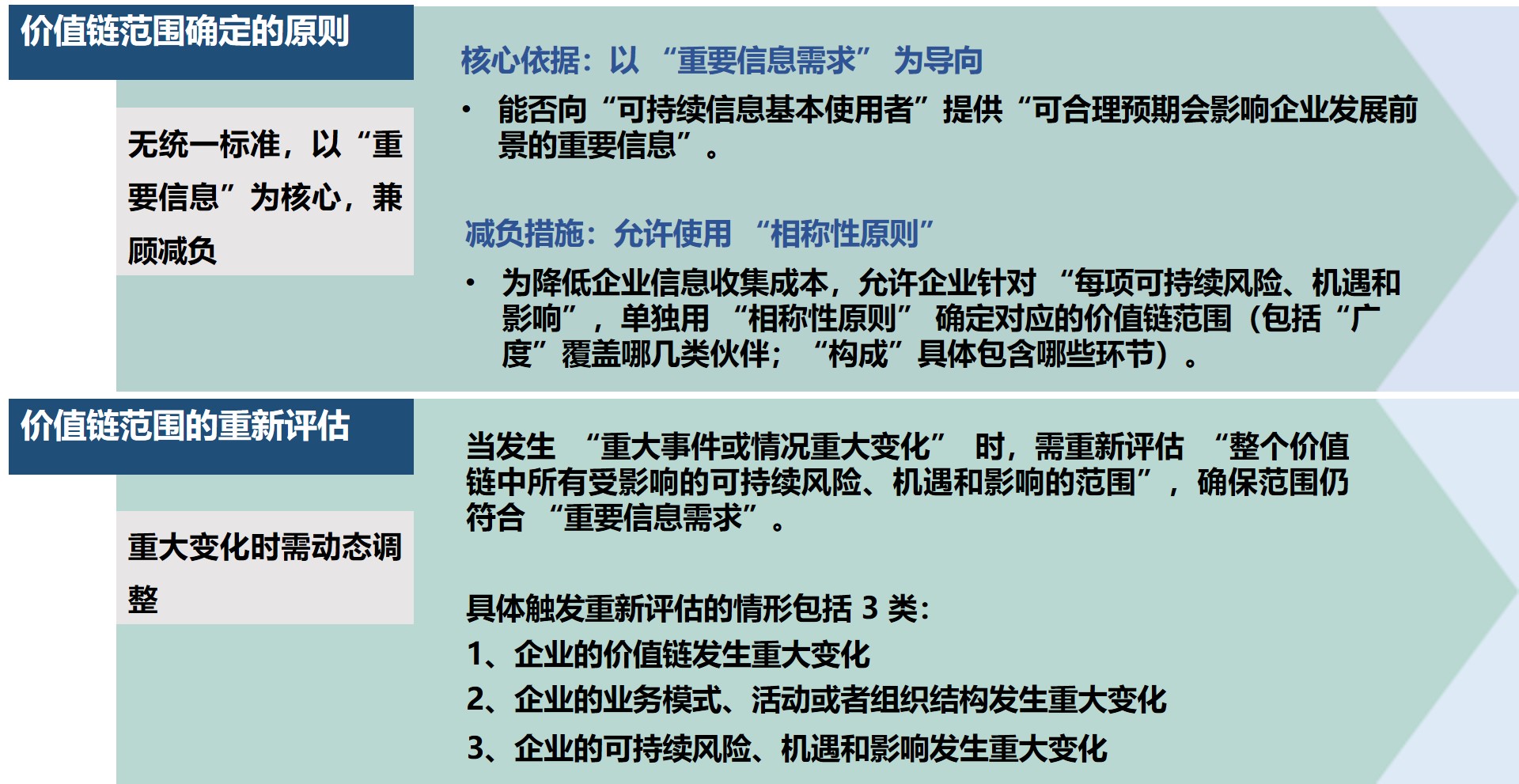

但是,企业获取价值链信息时,面临存在固有挑战:这些信息需从“企业不控制、不具有所有者权益的第三方”(如上游供应商、下游合作方)收集,导致价值链范围的确定难度较高。因此,《应用指南》针对“范围如何确定”以及“何时需调整”,提出了明确的规则,即“价值链范围确定的原则”与“价值链范围的重新评估”。

图4:价值链的确定与调整

重要性评估是识别、判断和披露可持续风险、机遇和影响的核心,是企业“管理可持续信息披露”和“监督披露质量”的基础。企业所有可持续信息的披露,都需先通过重要性评估筛选,确保最终披露的是“对使用者决策有价值的关键信息”。

《应用指南》为重要性评估提供了一项四步法流程。按照“先搭建议题框架、再分维度评估、最后整合披露”的逻辑,覆盖“风险、机遇、影响”三类信息的评估,具体如图5所示。

图5:可持续议题重要性评估流程图-从“列议题”到“出报告”

第1步:确定议题清单——搭建“评估范围框架”

核心:明确哪些可持续议题需要内容评估范围,具体包括:(1)确定评估范围与边界;(2)确定初始议题清单。企业确定议题清单时,所需的关键输入、评估工具与核心成果列于表3。

表3:确定议题清单的关键输入、评估工具与核心成果

核心:判断可持续风险和机遇信息“对企业发展前景的影响程度”,具体针对可持续“风险”和“机遇”两类信息,评估其“是否重要”。本步骤所需的关键输入、评估工具与核心成果列于表4。

表4:可持续风险和机遇信息的重要性评估的关键输入、评估工具与核心成果

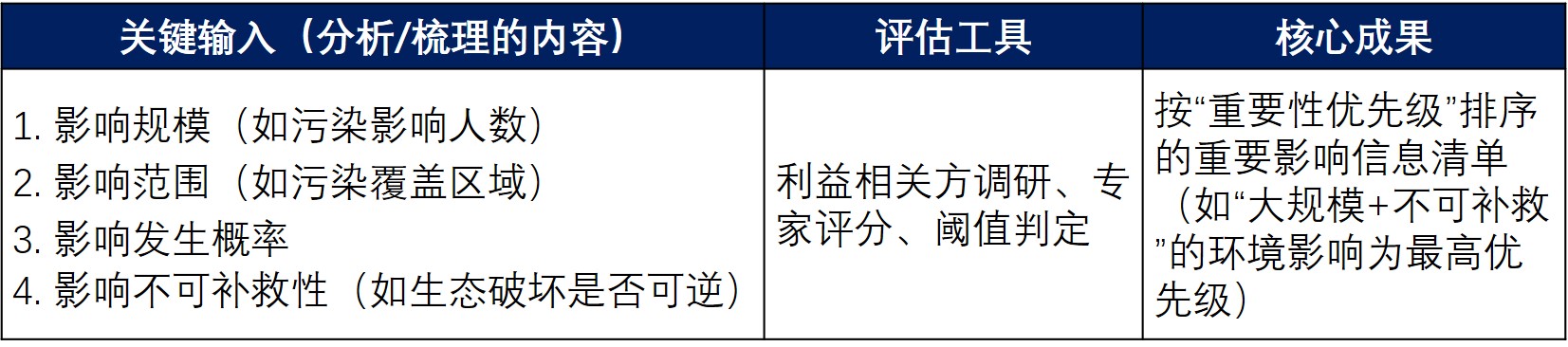

第3步:开展可持续影响信息的重要性评估——聚焦“对外部的影响”

核心:评估风险/机遇的“重要性”,判断是否影响企业发展前景。本步骤所需的关键输入、评估工具与核心成果列于表5。

表5:可持续影响信息的重要性评估的关键输入、评估工具与核心成果

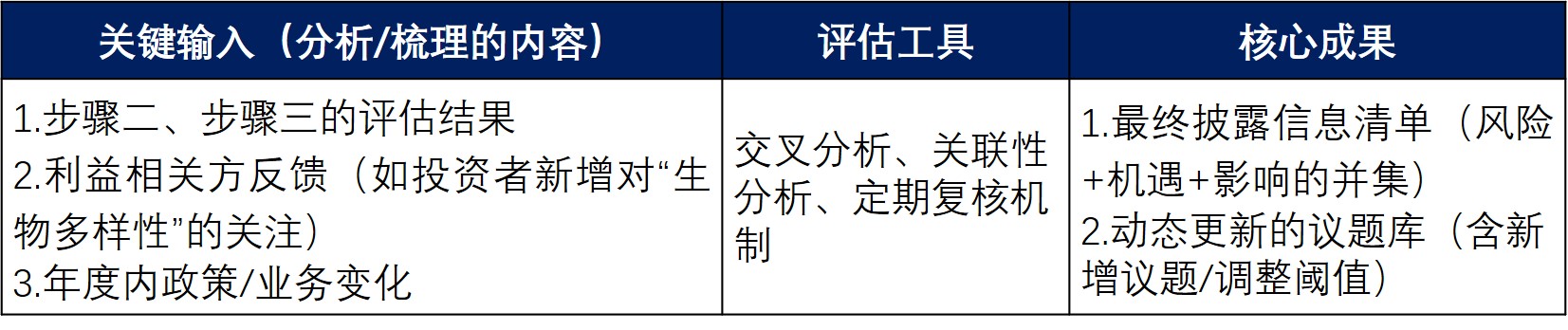

第4步:编制可持续发展报告——信息整合+动态管理

核心:(1)整合风险、机遇、影响的评估结果,(2)定期复核更新议题。本步骤所需的关键输入、评估工具与核心成果列于表6。

表6:编制可持续发展报告的关键输入、评估工具与核心成果

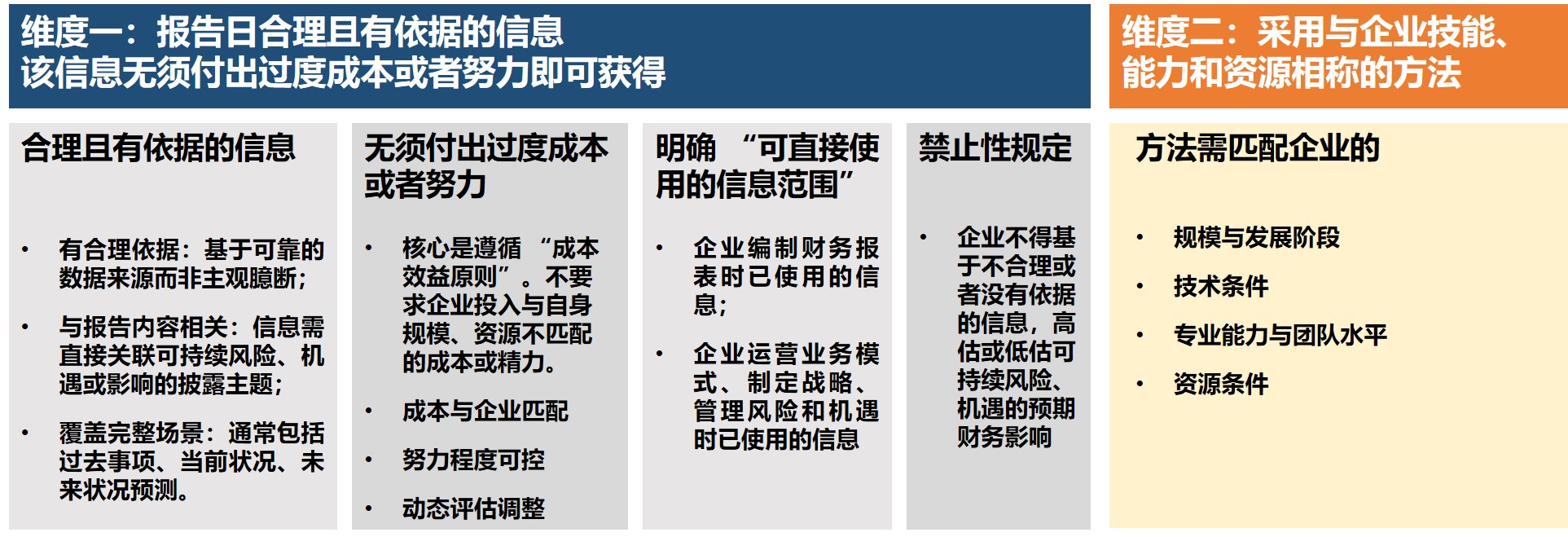

2.4相称性原则:平衡披露成本与效益

考虑到我国企业发展阶段和披露能力的多样性,《基本准则》和《应用指南》引入了“相称性原则”,旨在降低企业的合规负担。核心是平衡企业可持续信息披露的“信息质量要求”与“实际披露能力”,避免因“过度要求”导致企业负担过重,同时防止因“标准过低”导致信息不可靠。该原则分为两大核心维度,具体如图6所示。

图6:相称性原则的两大核心维度

《基本准则》借鉴了国际主流框架,确立了“治理—战略—风险和机遇管理—指标和目标”四个核心披露要素,构建了一个完整的逻辑闭环。具体内容阐述如下。

3.1治理要素——将可持续发展融入公司治理的顶层设计

企业需披露监督和管理可持续风险和机遇的治理架构。这要求企业将可持续发展融入公司治理的顶层设计,建立自上而下的责任体系和监督机制。

技术要点:建立清晰的议事规则和汇报路径,确保董事会能够获取充足、及时的信息以履行监督职责。

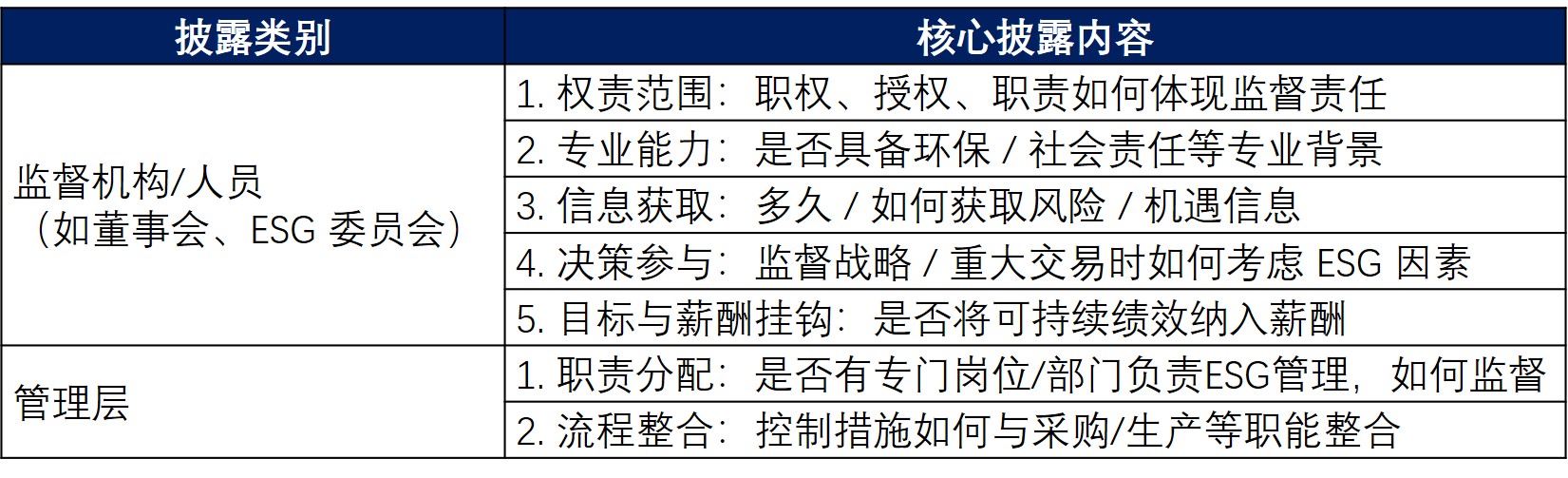

披露目标:让使用者了解企业“管理和监督可持续风险/机遇的治理架构、控制措施和程序”,判断是否“有人负责、有机制监督”。披露类别和内容列于表7。

表7:治理要素的披露主体与核心披露内容

3.2战略要素——战略韧性分析五步法技术框架

企业需披露管理可持续风险和机遇的战略。

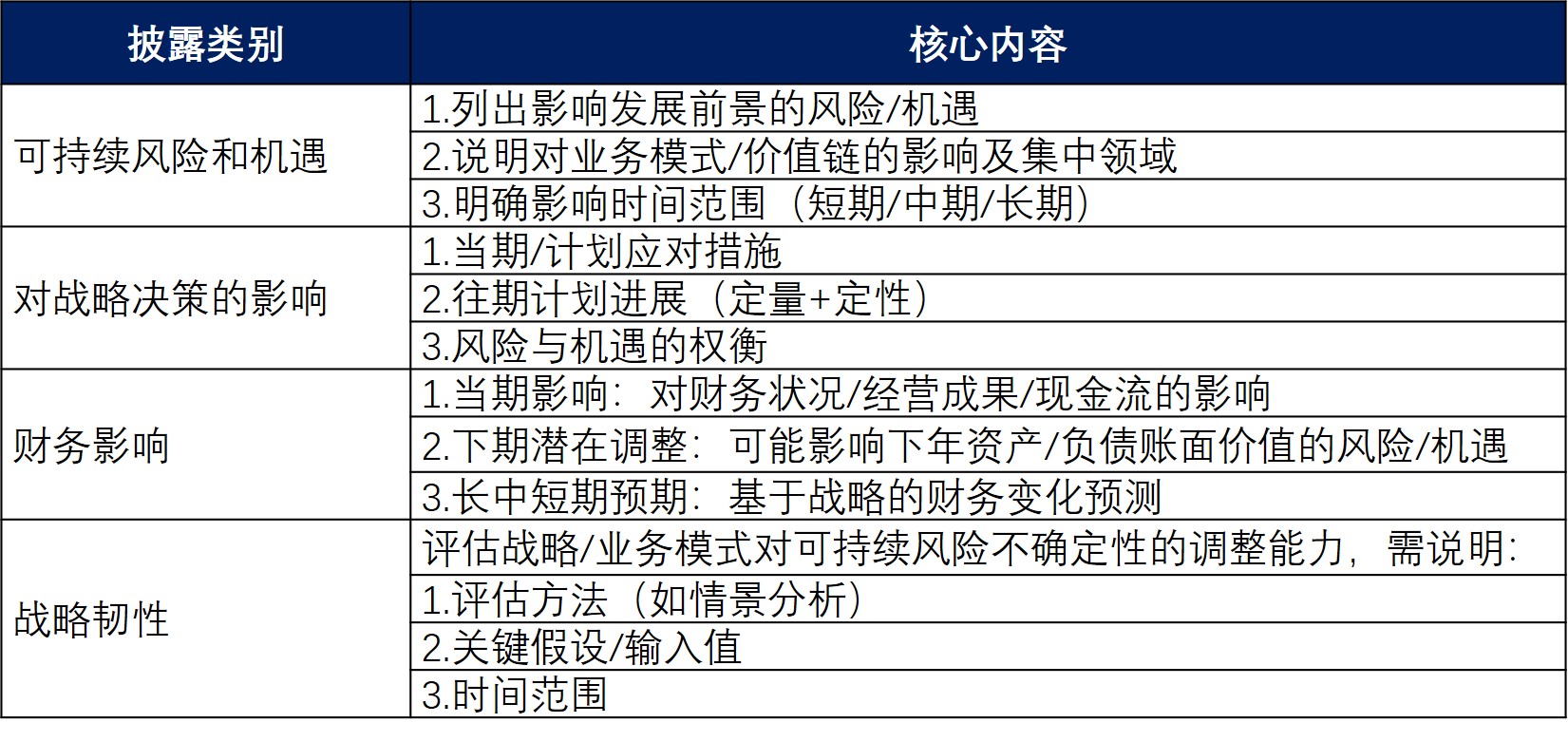

披露目标:让使用者了解企业“管理可持续风险/机遇的战略及可能结果”,判断规划是否“匹配发展前景、能应对风险”。 披露类别和内容列于表8。

表8:战略要素的披露主体与核心披露内容

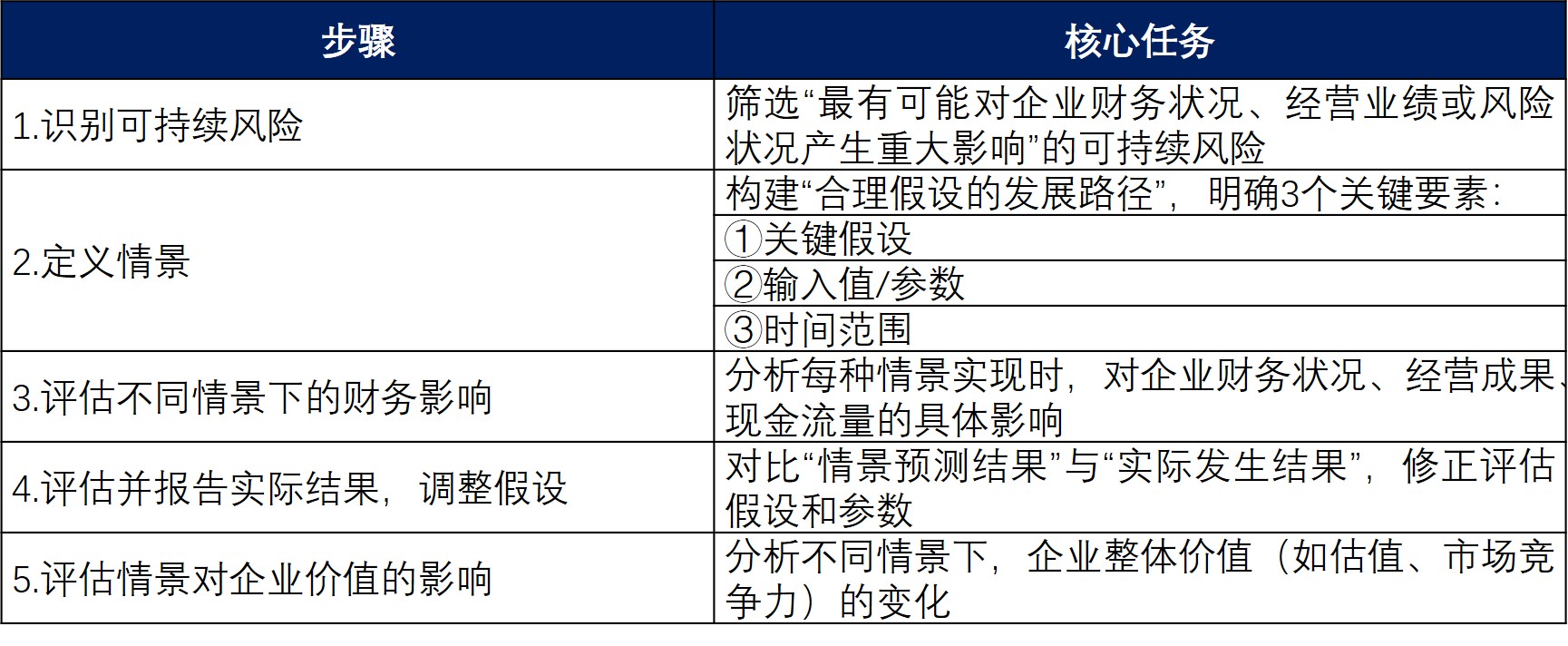

技术难点:战略韧性分析。“战略韧性”是《基本准则》的创新点,指企业战略对可持续风险的调整能力。《应用指南》推荐“情景分析法”,认为其是“应对高度不确定性可持续风险”的核心工具,并提供了五步法操作流程,具体如表9所示。

表9:战略韧性分析中的情景分析法五步法操作流程

准则也允许企业根据自身资源和风险特征,选择情景分析以外的方法,核心是“结合利益相关方沟通与行业认知”。常见的情景分析以外的方法示例如下:

利益相关方访谈法:与投资者、核心供应商、行业专家沟通,综合判断企业战略对风险的调整空间;风险矩阵法:将可持续风险按 “发生概率” 和 “影响程度” 分级,结合企业战略的 “应对措施有效性”,判断韧性水平;同业对标法:对比同行业头部企业的“可持续风险应对战略”,评估自身战略的韧性差距。

3.3风险和机遇管理要素——融入企业现有的整体风险管理体系

企业需披露识别、评估、排序和监控可持续风险和机遇的流程。技术框架的核心在于将可持续风险管理融入企业现有的整体风险管理体系。这意味着企业需要更新其风险偏好陈述、风险图谱和风险评估矩阵,加入可持续风险的维度,并使用统一的工具和方法论对其进行评估和排序,确保其与其他风险具有可比性。

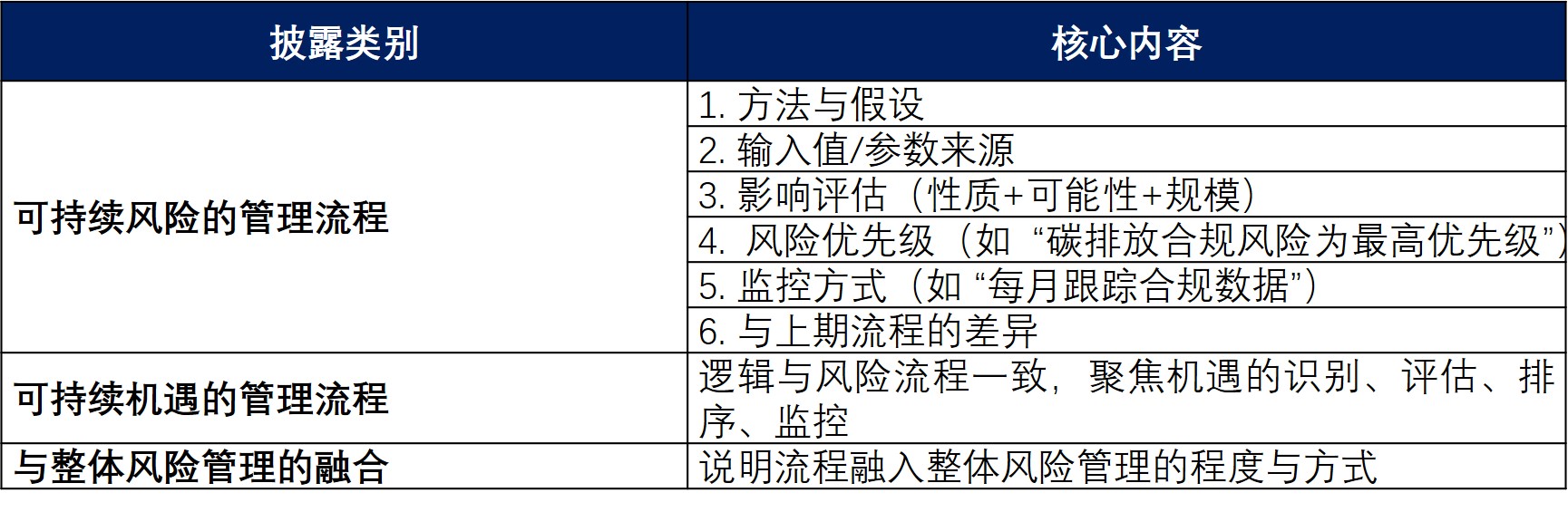

披露目标:让使用者了解企业“识别-评估-排序-监控可持续风险/机遇的流程”及与整体风险管理的融合情况,判断战略是否“能落地、有机制保障”。 披露类别和内容列于表10。

表10:风险和机遇管理要素的披露主体与核心披露内容

企业需披露相关的绩效指标和目标。

该要素的技术挑战主要体现在数据的收集、计量与报告上。许多可持续发展指标(如水资源消耗、废弃物产生量)的原始数据分散在不同部门和生产基地,需要建立统一的口径和强大的数据管理系统来保证其准确性和一致性。此外,设定科学、有雄心的目标(如科学碳目标,SBTi),需要基于复杂的行业脱碳路径模型进行测算,技术门槛较高。

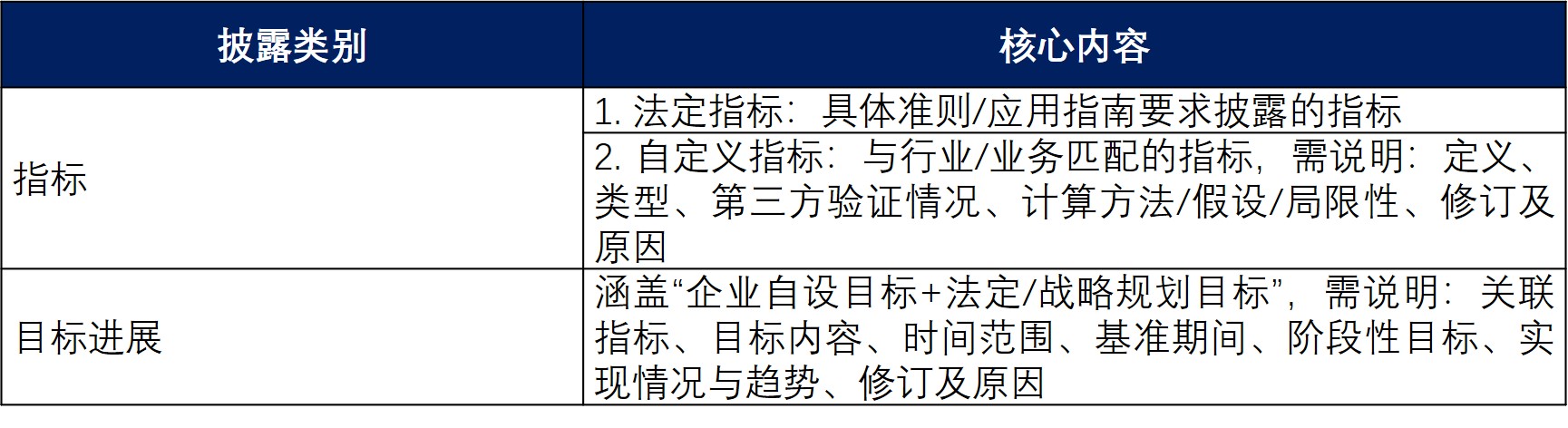

披露目标:让使用者了解企业可持续管理的“绩效水平”(通过指标)和“目标落地情况”(通过进展),判断管理是否“有成果、目标能实现”。 披露类别和内容列于表11。

表11:指标和目标要素的披露主体与核心披露内容

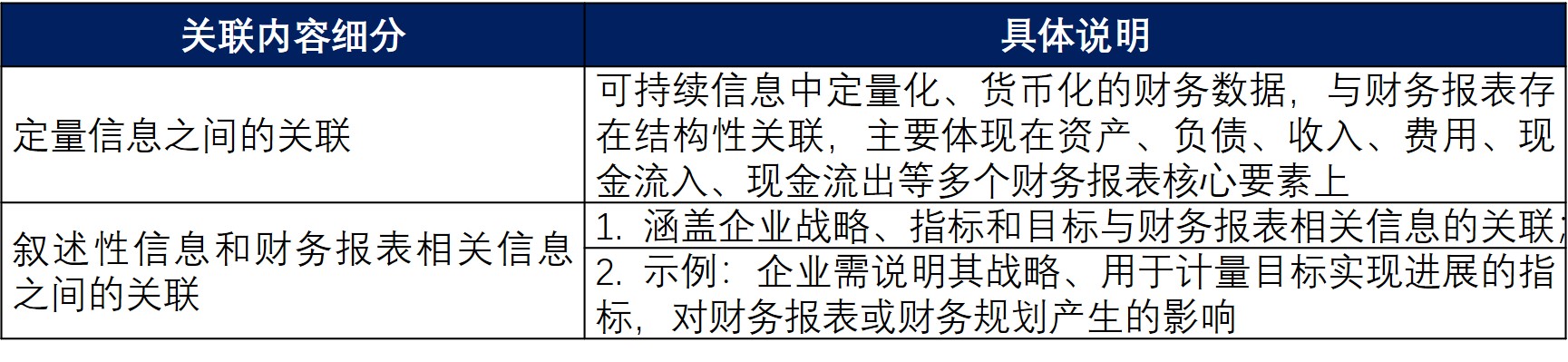

企业的信息关联需聚焦两大维度,(1)可持续信息与财务报表信息的关联;(2)可持续信息与“和财务报表一同披露的其他信息”的关联。

其中,“与财务报表一同披露的其他信息” 指企业年度报告中,除财务报表和审计报告以外的财务信息和非财务信息(通常包括管理层讨论与分析等)。通过这些关联,避免可持续信息与其他关键信息“脱节”,确保信息披露的完整性和关联性。

4.1可持续信息与财务报表信息的关联

核心:共同反映企业的整体绩效和长期价值创造能力。具体关联内容和说明列于表12。

表12:可持续信息与财务报表信息的关联内容和说明

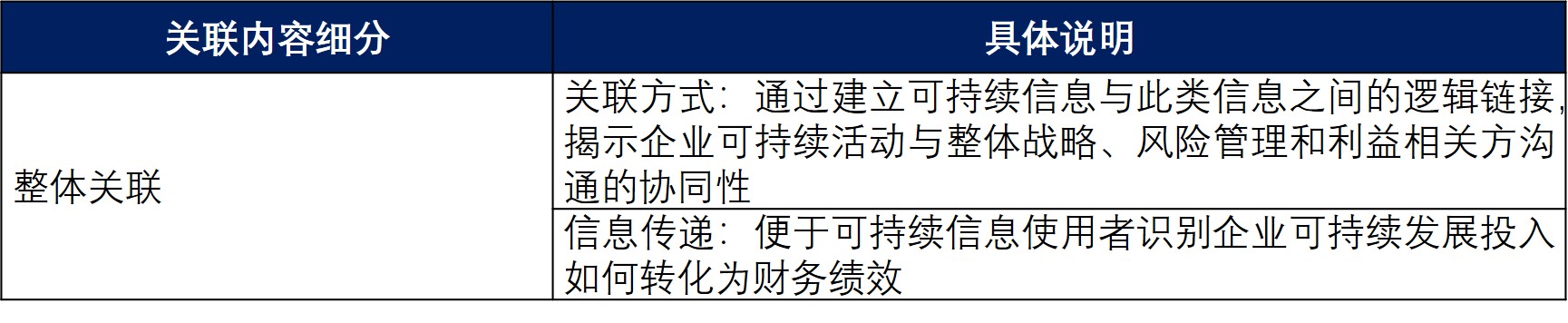

4.2可持续信息与“和财务报表一同披露的其他信息”的关联

核心:助力企业重塑自身价值定位、构建未来竞争力。具体关联内容和说明列于表13。

表13:可持续信息与其他信息的关联内容和说明

5、其他披露要求:规范报告形式与特殊情况处理

为确保披露的“规范性与灵活性”,《基本准则》明确六项补充要求如图7。

图7:其他信息披露的6项要求

6、实施建议:多方协同,推动准则从“纸面”到“实践”

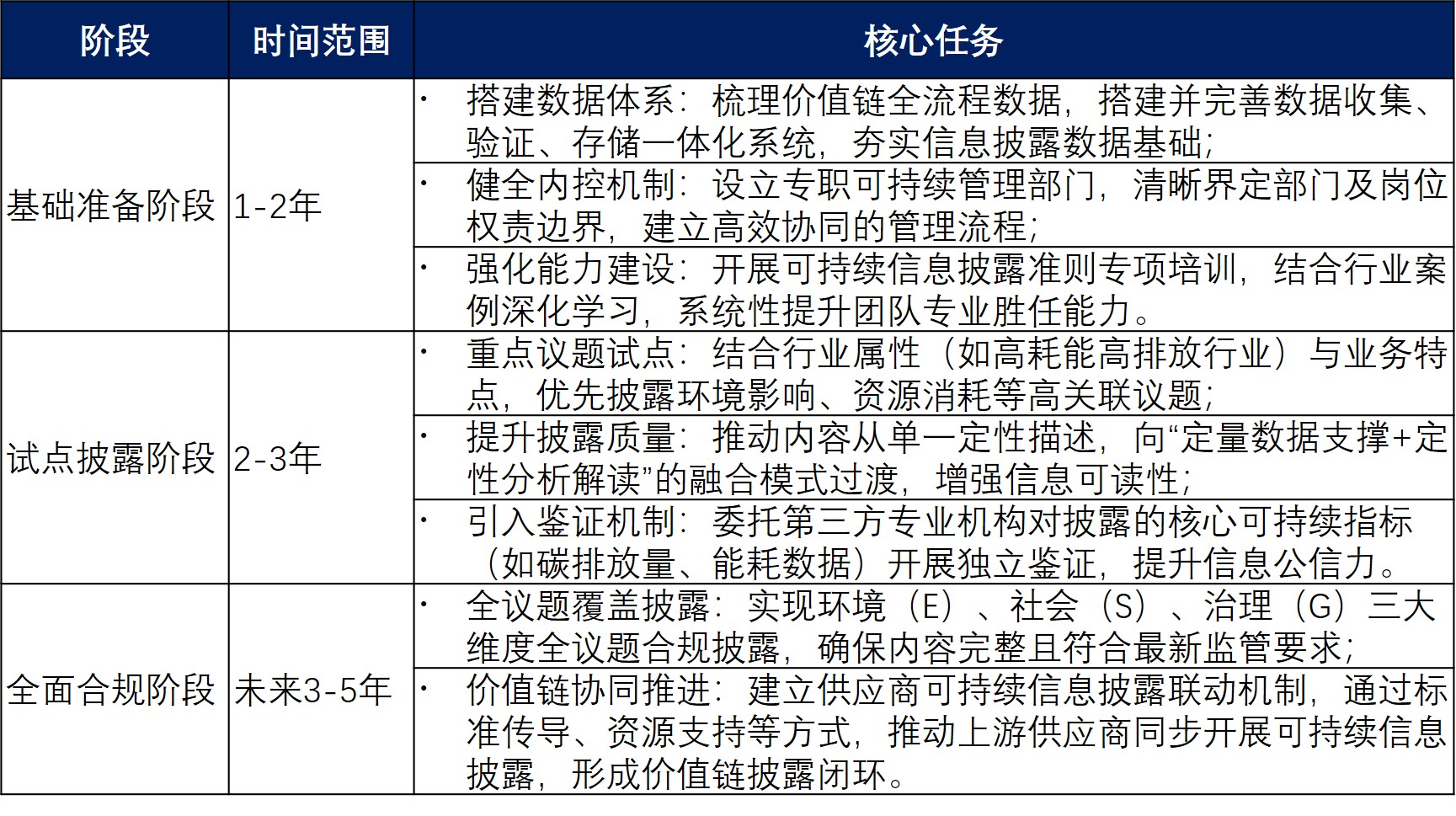

当前可持续披露准则处于“自愿实施”阶段,企业、专业机构、监管部门需协同发力,为后续“分类强制”奠定基础。我们建议企业分三个阶段做好实施准备工作,每个阶段的时间和核心任务列于表14。

表14:建议企业实施可持续披露准则的三个阶段