不动产信托的税收实践研究

2025年08月08日

不动产信托,是指委托人基于对受托人的信任,将其不动产委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。长期以来,由于不动产信托的财产登记制度的缺失,不动产信托中的不动产只能登记在信托公司名下,不能登记在信托产品名下,存在与信托公司自有财产无法区分的问题。因此,在设立不动产信托时,为了解决财产混同,信托往往需要搭建架构来间接持有不动产。2024年12月和2025年5月,北京和上海分别出台了《关于做好不动产信托财产登记工作的通知(试行)》和《关于开展不动产信托登记试点的通知》,允许将委托人名下的不动产转移登记至受托人名下,并由不动产登记机构在不动产权证上注记“信托财产”,实现了信托财产与受托人自有财产互相隔离。随之,在2025年4月和6月,北京和上海陆续完成了首单不动产信托财产登记。

一直以来,信托行业对完善信托财产登记制度、税收优惠制度等方面有着强烈的呼吁。北京和上海的试点政策很好地解决了信托财产登记的问题,但是对不动产信托的税务处理并没有做出具体规定。下面笔者将分非试点地区和试点地区来分析不动产信托的税务处理。

二、不动产信托的架构

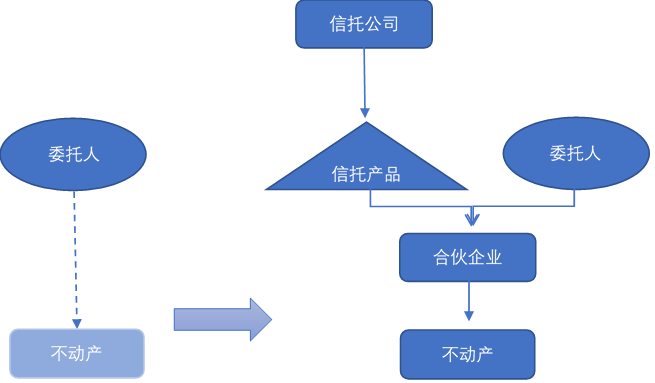

对于非试点地区来说,不动产依然无法直接登记到信托产品名下。为了防止信托财产与受托人或委托人自有财产的混同,大部分不动产信托都采用了以合伙企业间接持有不动产的模式。在这种模式下,委托人与信托公司签订信托合同后,信托公司成立单一信托计划。随后,委托人与该单一信托计划共同设立一个有限合伙企业,委托人作为普通合伙人,一般仅持有合伙企业少量合伙份额,如1%,剩余大部分合伙份额由单一信托计划持有。随后,委托人将不动产产权转移到合伙企业名下,完成信托架构的搭建。在这种模式下,不动产产权由合伙企业持有,与信托公司的自有财产完全隔离开来。

不动产信托的搭建和存续阶段都涉及税务处理,虽然试点地区和非试点地区不动产信托的架构不同,但税务处理大同小异。

(一)架构搭建过程中的税务处理

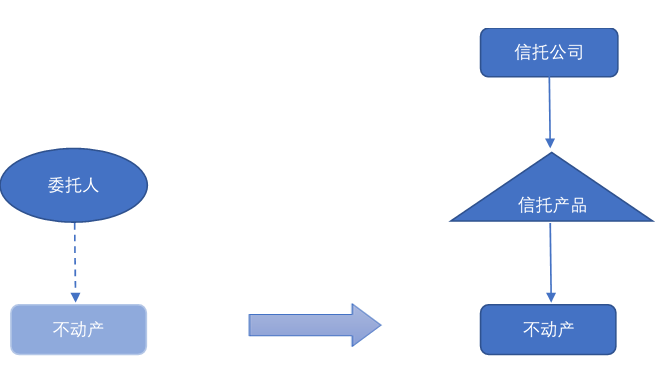

在非试点地区,为了搭建信托架构,委托人需将不动产转让给合伙企业。而在试点地区,委托人直接将不动产转让给信托产品即可。这一过程对委托人来说,涉及增值税及城市维护建设税和教育费附加、个人所得税或企业所得税、土地增值税。若转让不动产一方为个人,需要缴纳以下税款。

1.增值税及附加

若委托人为个人,信托财产为该个人持有的住宅,且位于北京市、上海市、广州市和深圳市之外的地区,该个人将购买不足2年的住房对外销售的,个人按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。北京市、上海市、广州市和深圳市的个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

若转让的不动产不属于住房,则需要以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

自2023年1月1日至2027年12月31日,对个人减按50%征收城市维护建设税、教育费附加、地方教育附加。

2.个人所得税

个人转让自用5年以上,并且是家庭唯一生活用房,取得的所得免征个人所得税。个人转让非住宅或购入不满5年或家庭非唯一生活用房,以其转让收入额减除财产原值、转让住房过程中缴纳的税金和合理费用后的余额为应纳税所得额,按财产转让所得缴纳个人所得税,税率为20%。

3.土地增值税

个人转让非住宅需要以取得的收入减除规定的"扣除项目"后的增值额,按照规定缴纳土地增值税。

4.印花税

若个人转让非住宅,出售过程中所立书据需按照"产权转移书据"税目计算缴纳印花税,税率万分之五。

若不动产的原持有人是企业,在转移给合伙企业的过程中,需要计算缴纳以下税款:

1.增值税及附加

一般纳税人转让其2016年4月30日前取得的不动产,可以选择适用简易计税方法计税,按照5%的征收率计算应纳税额,转让其2016年5月1日后取得的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

2.企业所得税

企业在转让不动产的过程中的转让所得,应计入企业当期的应纳税所得额,计算缴纳企业所得税。

3.土地增值税

一般情况下,企业转让不动产均需要以取得的收入减除规定的"扣除项目"后的增值额,按照规定缴纳土地增值税。

4.印花税

企业转让非住宅,出售过程中所立书据需按照"产权转移书据"税目计算缴纳印花税,税率万分之五。

对于接受房产的合伙企业或信托产品来说,一般需要缴纳3%的契税。对于接受非住宅,还需缴纳万分之五的印花税。但是若委托人作为合伙企业的普通合伙人,将其名下的房屋、土地权属转移至合伙企业名下,免征契税。

(二)信托存续过程中的税务处理

信托存续过程中,信托产品可能将不动产出租,收取租金收入,也可能由受益人或其他人自行居住。若不动产不对外出租,则合伙企业或信托产品需按取得原值一次减除10%至30%后的余值,按照1.2%的税率计算缴纳房产税。若对不动产进行出租,则需要按照租金收入的12%缴纳房产税。另外,若不动产登记在合伙企业名下,则合伙企业需要就租金收入计算缴纳9%或3%(小规模纳税人)的增值税及相应的城建税和教育费附加。若不动产登记在信托名下,则信托公司作为信托管理人,需就租金收入按照3%的税率简易计算缴纳资管产品增值税。另外,无论是否出租,持有不动产的合伙企业或信托均需按当地标准缴纳土地使用税。

目前我国信托的所得税征税规则尚不明确。从信托受托人来看,仅《财政部 国家税务总局关于信贷资产证券化有关税收政策问题的通知》(财税〔2006〕第5号)对企业所得税进行了相关的规定。从受益人来看,如果受益人为企业,一般均并入企业的应税所得计算缴纳企业所得税。如果受益人为自然人,现有法规并未明确其取得的信托收益应归属于何种个人所得税应税所得。实务中,自然人作为信托受益人往往不会主动进行纳税申报。信托存续过程中的所得税涉税处理尚待政策的进一步明确。

四、不动产信托的税收政策亟待优化

不动产信托与养老助老、特殊需要、家庭服务、公益慈善、风险处置等密切相关,发展不动产信托有利于我国的民生福祉。目前北京和上海的试点文件,对于不动产信托的税收政策并未进行明确。若按照现行政策执行,则在将不动产装入信托架构的过程中,可能产生高额的税负,不利于不动产信托的发展。为了降低委托人的税负,提高其参与不动产信托的积极性,建议对不动产信托过户环节的税收进行减免,避免资产装入信托产生巨额税负。另外,在信托存续过程中,受益人直接持有不动产和通过信托持有不动产取得相关收益的所得税实际税负存在较大差异,一定程度上违背了税收中性和税收公平原则。因此,建议尽快明确信托的所得税征税规则,提升信托行业税务征管水平,建立信托行业长期生态秩序。