信永中和数智 | 人工智能技术在监督体系中的应用场景和路径

2025年06月20日

一、人工智能技术和企业侧应用

DeepSeek极大降低了使用人工智能的成本,后续还会有技术持续降低人工智能的使用成本,也会有技术持续的提升人工智能输出结果的确定性和稳定性,投资成本不断降低,投资回报不断提升,这两点为企业侧大规模的应用提供了条件,会让人工智能技术“飞入寻常百姓家”。

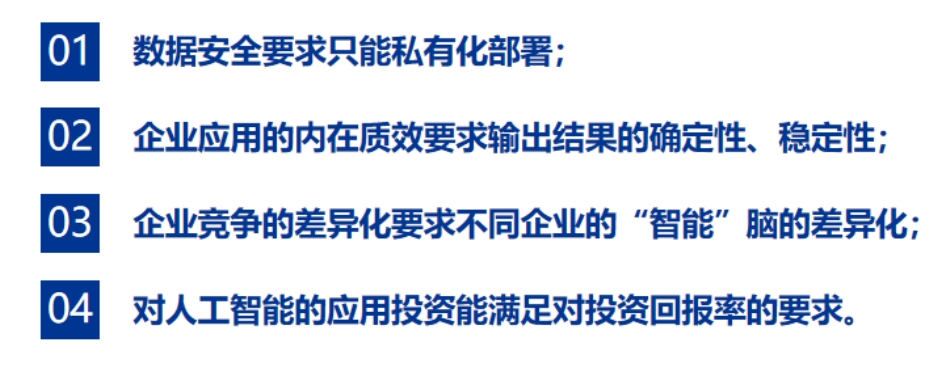

人工智能的企业侧应用有独立的特点,总结下来,有四点:

人工智能在解决企业侧诸多领域的主要矛盾方面会有其天然的技术优势,当下探讨人工智能在企业侧的应用,或正当其时,或未雨绸缪。

要探索人工智能在企业侧的应用,首先要研究企业业务的过程和特点,其次要考虑是用人工智能技术沿着原来的路跑,还是因为有了人工智能技术,可以三步并做一步,可以抄近路。整体看下来,抄近路才能显示高阶技术的优越性。

二、监督侧的特点与主要矛盾

对人的监督、对事的监督、对资金的监督、对财务的监督衍生出财务监督、审计监督、政治监督、综合监督,构成了一个庞大的体系,当然,体系内每一类监督要互联互通,融会贯通。每一类监督又有诸多规则进行约束,这些规则总结下来,对于工作过程,可以用横向到边的全覆盖、纵向到底的全级次、穿透式来概括,“工作量大”,当然还要加高效,也就是要“想办法”;对于工作成果,国家审计、国资追责体系、集团治理层与管理层的预期又竖起一个又一个的台阶。

概括起来,我们认为,不管对包括审计监督、财务监督在内的监督体系如何定位,不论监督体系在国家战略、集团战略中承担何种角色,对重点工作推动承担何种角色,对重大风险和重要问题的发现承担何种角色,对问题的解决和风险的缓释中承担何种角色,监督体系所面临的最大矛盾是审计监督的质效与满足外部监管、公司治理和管理要求的矛盾。

矛盾的形成是系统性的,根因是抽样审计的方法论和作业方式,是缺少与时俱进的数字化和智能化工具,是缺少对过程和结果的知识总结,以及资源投入不足(人和资金投入不足)。根本的解决方式也在上述四个问题之中,总结下来,监督体系要实现两个转变。

一是从从事后到事中、事前转变,最终实现实时监控和风险预警,将监督关口前移,在此过程中,可首先实现从周期性到持续性转变,提高时效性;

二是从抽样到全量的转变,只有实现了对全级次公司全过程数据的全量审计,且全量审计的模型是有效的,才能从根本上解决问题,达成监管、治理层、管理层的预期。

三、人工智能在监督领域的应用路径

要解决监督体系的主要矛盾,就要在结果的有效性、时效性,以及覆盖度上下功夫,做功课。人工智能技术恰是同时兼顾到有效性、时效性、覆盖度的选择。

根据对监督、人工智能技术的分析,人工智能在审计监督领域的应用路径可以概括为“一条主线,两个方向”,所谓一根主线是全量审计,这是最底层的技术,两个方向首先是审计的细分领域里,首先要有知识储备,要有规则化的能力,也要有结合技术抄近路的方法论储备;其次要跟踪技术,评估、选择效果、成本兼具的、投资回报率划算的落地技术。

一条主线:全量审计

全量审计是区别于抽样审计的一种方法,因数据量大、成本高而生的抽样审计碰到了难以逾越的困境,而数据运算、储备成本的降低使得对全量数据进行审计成为可行。我们执行了大量的全量审计项目,总结出预期、可见即可得、自相似、一致性等全量审计的原则,并因此而演绎出不同的、具体的方法,并与专家对小数据的分析相结合,打通流程,积累了大量的案例。以我们的实践而论,全量审计的方法论、案例、流程已经具备基础,后可训练人工智能,把全量审计推向更广、更深、更快,也让企业多样化场景可以被有效监控起来,人工智能技术会让全量审计的高门槛变低,让全量审计的成本变低,具备商业上大范围应用的基础。只有全量审计才能让对全级次单位、全部业务的监督具备基础。

方向一:审计细分领域知识储备与规则化

专业侧的知识积累、规则提取说起来简单,最大的是我们的思维障碍,正如用中文说习惯了的东西,突然换成用英文来表达,还要演讲,这是巨大的思维跨越,如墙亦如纸,跨过去,或者有方法,如纸,没有,则如墙。从实践经验来看,三种方法可尝试,很多很顶尖的监督侧的专家需要进行思维转化,或者能有两栖的专家作为桥梁嫁接技术专家,或者有简单的工具(如表格化)让顶尖的专家进行输出。在专业侧,我们提到了“抄近路”,这是一种“上帝视角”,以目标鸟瞰全局,重组要素、方法与流程,此类专家看似可遇不可求,实则不然,思维习惯而已,亦可培养。

方向二:技术跟踪与落地评估

技术侧,受两方面的影响,一是因业务经营、管理的数字化、智能化的特点变而变,只有工具同频,才可能做好有效的监督,应该讲业务经营、管理侧的数字化、智能化的程度和进展要快于监督侧;二是技术本身,输出准确性、稳定性、成本水平共同构成的均衡结果。

一条主线、两个方向,共同向前走,就会走出人工智能应用之路。

四、 选择监督场景的模型

1. 更好还是更快

我们一直以来的观点是,企业监督应用侧的场景,更好(更强功能的实现)比更快(效率的提升)更重要,两者呈现倍数关系,不能实现的更好效果的效率提升意义不大;在效果不变的情况下,如果能有3-5倍以上的效率,对效率应用的投资才有价值,“投资者”的价值感才会强烈。

2. 复杂性和阶段性

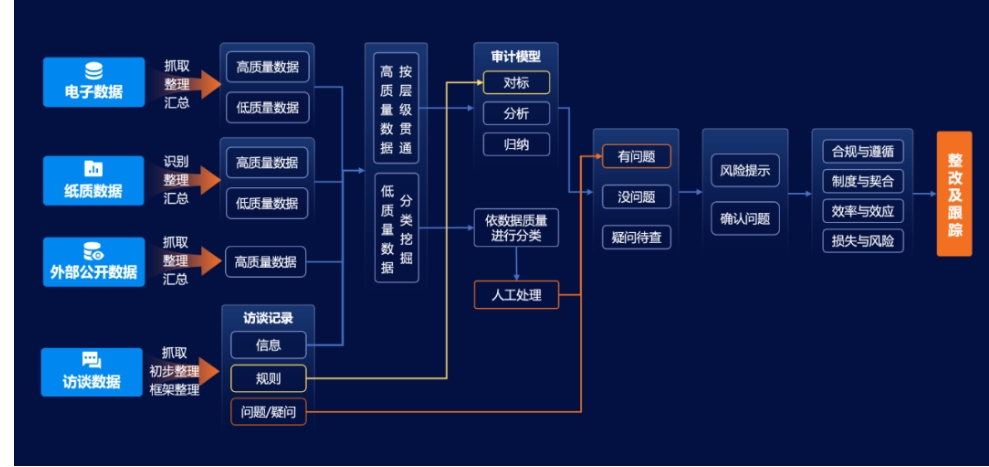

审计监督业务具有复杂性,包括输入信息的复杂性,可能源于多个系统、数据质量不佳,可能会有纸质、电子数据等等,可能会有公司的内部数据,也可能会有来自于外部的公开数据;处理规则的复杂性,用到的方法可能包括对比、归纳、分析等,涉及到大量的制度、规则、要求,以及数据为基础;输出结果的复杂性。把审计的过程展开,在输入-处理-输出的每个环节,每一次的输入、处理、输出,可能会涉及到多次的小的“输入-处理-输出”,且涉及到多类技术,如纸质单据需要用OCR来识别、处理、输出,NLP提取合同关键条款,质量不佳的数据需要训练出足够聪明的人工智能分类、整理---总体上讲,场景虽专,技术却广。

道高魔就高,在监督领域,道通常会在魔之后。有效模型的寿命通常不会长,人类智能在应对可理解模型时会更有“智慧”,所以有效模型在被理解之后,问题、风险,以及产生问题和风险的过程、方法就会进化,模型亦需要不断进化以适应。

基于人工智能技术的进度速度,对输入-处理-输出环节的处理总体上会呈现阶段性,所以在场景选择上,要在总体的规划基础上,小步快跑,积点呈线,累线成面,不断迭代,在评估投资回报率时,要用比较短的周期如2-5年来考虑,在下一个周期内,或许在比摩尔定律更快的周期内,会有更便宜、更准确、更稳定的技术应用出现。

3. 高价值场景

在具体场景的选择上,要考虑业务基础和技术基础。业务基础主要是数据基础、业务可规则化的程度,在审计场景下,数据的完整性、数据质量不重要,重点是要通过“以用促治”,只有用起来,不完整、不好才能变完整,才能变好。技术基础是技术的可实现性、稳定性与技术成本。不能不谈成本,只谈技术,也不能只谈技术,不谈准确性和稳定性。

审计监督、财务监督有很多场景,也有很多高价值场景,如对境外资产的监督、对金融风险的监督、对招采的监督、对工程项目的监督、对资金的监督、对贸易的监督、对财务信息质量的监督等等。在某些集团内,这些场景或场景的一部分是可以拿出来使用人工智能技术的。

在评估具体的场景时,可按照审计过程展开,考虑技术对方法、路径影响,做张鱼骨图,评估每一个枝枝叉叉的业务基础、技术基础,平衡效果、成本,以最终确定高价值(小)场景。

4. 穿透式监管

于穿透式监管,首先是业务问题,其次才是技术问题。于全级次单位中确定重点单位,于全业务、全职能中确定重点领域是穿透式监管中最重要的两个方面。

对于重点单位的评估,应以指标为核心,以管理报表、财务报表、业务报表为对象,通过报表数据和指标的偏差程度来确定;对于重点领域的评估,应以审计模型为核心,以交易数据、行为数据为对象,进行效果和可行性评估,以确定重点审计领域。

确定重点单位、重点领域需要模型,对于重点单位、重点单位的监管需要更多、更复杂的模型,才能于万军中精准打击“问题与风险”。

在确定两个重点的模型,以及确定重点后的精准定位模型方面,人工智能技术都能发挥重要作用。

五、写在最后

对于企业侧的人工智能技术,目前比较多的还是私域环境下的专家辅助系统,更快、更精准的找到包括制度、规则、行业知识、案例、Know-how在内的“知识”,或许在人工智能技术足够便宜的时候,还能训练出具备顶尖专家水平的“智脑”和“快手”,那是以后的事情,当下需要我们做的,是盯着主要矛盾,顺势而为,不羡鱼而结网,探索高价值场景下的应用,从“一”破局。

联系方式

崔西福 先生

审计合伙人

010-59675350

cui_xifu@shinewing.com

周峰 先生

大数据合伙人

010-59675809

zhou_feng@shinewing.com