数据资源入表五步法方法论研究

2025年06月20日

数据资源入表是一项系统工程,它的流程非常之长、涉及的服务内容非常之庞杂,是非常少见的。和其他专业服务相比,其不同之处在于:在每个环节需要不同的专业服务机构提供相应的专业服务才有可能实现。数据资源入表不是一家公司或者一个数据交易所就可以独立完成的工作。所以,要做好数据资源入表的服务,就要从一开始树立正确的服务理念,协调不同的专业服务机构,共同为客户做好数据资源入表的工作,为打造数据交易生态体系提供专业技术支持。这就必然会引出一个问题:谁最适合做数据资源入表的牵头人和管理者?我将在文章的最后给出我的个人看法和建议。

为了便于大家理解数据资源入表的具体内容,我分事项、角色、依据、成果四个维度来阐述数据资源入表的每一个环节:

图1:数据资源入表五步法

一

数据资源入表五步法之确数

1、确数的事项

2、确数环节参与的角色

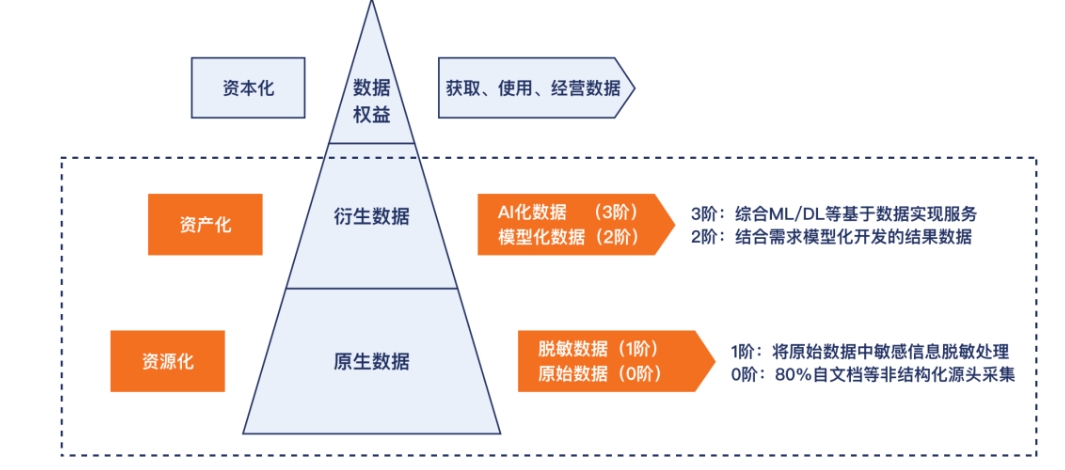

图2:数据类型的定义

纸质文档变电子文档,形成0阶原始数据;0阶原始数据变脱密数据,形成1阶脱敏数据;按不同的应用场景设计,为大模型所用或进行融合应用,才有可能发挥数据应有的价值。这些基础性工作,需要该领域专业机构的介入才有可能实现。

1阶脱敏数据结合业务需求,模型化开发形成的结果数据,属于2阶模型化数据。通过AI技术实现的数据服务,属于3阶AI化数据。这些都需要不同的大模型公司、AI公司的介入,才有可能帮助客户形成产品与服务,从而形成数据资源的存货。

从我们了解的市场情况来看,目前绝大多数的客户,数据尚处于0阶原始数据的状态,且分散在不同的信息系统之中,尚无法发挥数据应有的价值和作用。

3、确数的依据

目前,我们在开展数据资源入表的服务过程中,尚缺乏明确的数据资源入表的相关标准。但是,已经形成的很多国家标准和行业标准,是我们开展数据资源入表确数环节实际所采纳的标准。在对标准的采纳和遵从方面,不同的企业在具体执行上会存在一些差异。从我们的审计客户来看:金融行业的客户、垄断行业的国企央企,由于在信息化建设方面已经有过大量的投入,因此在数据标准化、数据分级分类管理、数据治理、数据质量方面,总体的水平确实是要优于其他行业的客户,所形成的数据资产规模也是相当客观的。

4、形成的项目成果

在这个环节,我们将协助客户形成数据资源目录和数据资产目录,作为客户未来开展数据资产管理的基础。

二

数据资源入表五步法之确权

1、确权的事项

数据资源持有权的认定遵循“谁投入谁受益”的原则,但是在实际确权过程中,受个人隐私保护、数据采集过程的合规性等诸多因素的限制,往往在实际确权的过程中受到影响,需要得到律师事务所的专业服务。

数据加工使用权和数据产品经营权反倒相对容易确定。我们认为数据资源持有权是数据资产“三权分置”的基础。没有数据资源持有权,数据加工使用权和数据产品经营权就无从谈起。从目前的确权实践来看,也基本集中在数据资源持有权的确权工作上。当然,数据加工使用权和数据产品经营权的确权需求也一定会不断增加。

2、确权环节参与的角色

在确权环节需要律师事务所提供数据资源确权的专业服务,同时,还需要各省成立的省级数据交易所完成数据资产登记工作。从目前的现状来看,数据资产登记呈现出较强的属地性,但是这并不利于数据资产的全流通,需要在国家层面建立国家数据资产登记存证平台,类似于股权的登记存证平台,确保数据资产登记的唯一性。

3、确权的依据

在确权环节,涉及的法律依据较多,例如《民法典》、《数据安全法》、《网络安全法》、《个人信息保护法》、《数据出境安全评估办法》等等,涉及的法律法规庞杂,但国家层面尚缺乏针对数据资产管理的一系列的相关法规。

4、形成的成果

律师事务所出具的确权相关的法律建议书,以及数据交易所出具的数字资产登记证书。目前,由于国家层面缺乏国家数据资产登记存证平台,极有可能出现“一项数据资产多个登记证书”的现象。

三

数据资源入表五步法之确价

1、确价的事项

数据资产作为无形资产入表,它不同于传统的实物资产。数据资产无形,存储于数据库之中。数据的存储是以字节(Byte)为单位的,因此数据规模的衡量单位是KB、MB、GB、TB、PB、EB、ZB、YB。虽然数据资产的价值和数据资产的存储规模不是线性关系,但客观上又存在一定的相关性。数据的分级分类管理就是因为企业中不同类型的数据,其价值不同,密级程度不同,一旦泄露造成的危害程度也不同。所以不同类型不同级别的数据,需要不同的等级保护措施。无论从成本法还是收益法、市场法来做数据资产的评估,不同类型的数据其评估价值是不同的。通常企业的主数据、敏感数据、涉及商业秘密的密级数据的价值要远高于其他的业务数据。同等存储规模的数据资产在不同行业甚至相同行业的不同应用场景下,数据流通交易的价格是不一样的。这本身就说明应该按照不同类型不同级别的数据,并结合数据规模、数据资产的取得成本、收益、同等或类似交易的市场交易价格,对数据资产进行科学的资产评估。建立适用于数据资产评估的估值模型是摆在资产评估师面前的一大挑战。

2、确价环节的参与角色

数据资产评估工作,不仅需要资产评估师提供估值的专业服务。由于数据资产评估是一项前所未有的创新工作,所以,资产评估师还离不开在确数环节提供专业服务的数据治理团队或IT审计团队的参与。通过对数据资产的分级分类管理的精准理解,配合资产评估师共同完成数据资产评估的估值模型。

3、确价的依据

虽然我们列举了数据资产评估所使用的估值依据,比如《资产评估准则-无形资产》、《资产评估准则-企业价值》、《国际资产评估准则230-存货》、《会计准则第9号-公允价值计量》,但实际上上述依据仅仅具有参考价值。目前尚缺少数据资产评估的相关准则。

4、确价的成果

资产评估机构将为客户出具《数据资产评估报告》,并可协助客户落实相关的数据资产的成本归集。为下一步的数据资产确账工作奠定基础。

四

数据资源入表五步法之确账

1、确账的事项

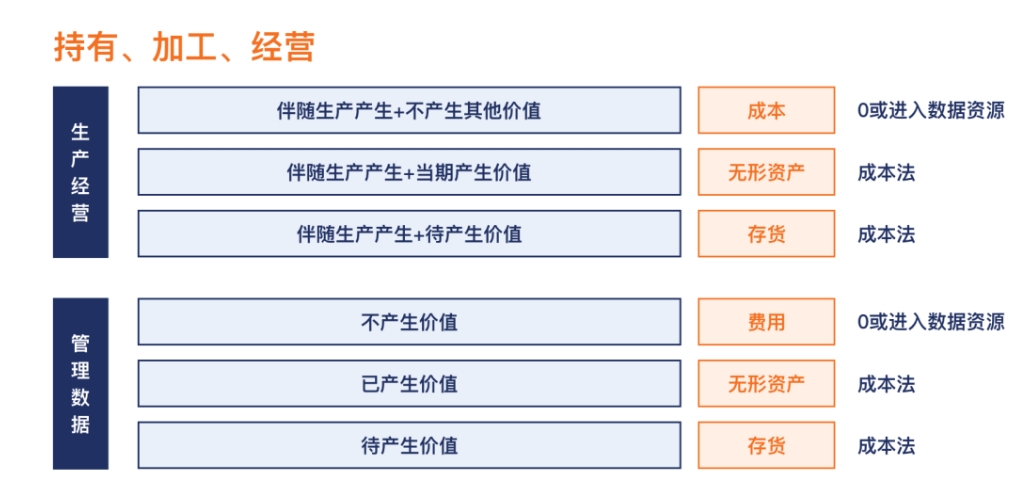

分三种情况进行数据资源入表:

图3:数据资产入表的会计处理

企业在生产经营过程中,伴随生产经营产生的数据,如果不产生其他价值,则计入成本,资产价值为零。或者暂不形成数据资产,可以考虑进入数据资源待确定。

企业在生产经营过程中,伴随生产经营产生的数据,如果当期产生价值,可按照成本法计入无形资产。

企业在生产经营过程中,伴随生产经营产生的数据,如果待产生价值,可按照成本法计入存货。

不产生价值的管理数据,可直接计入管理费用

已产生价值的管理数据,可按照成本法计入无形资产

待产生价值的管理数据,可按照成本法计入存货

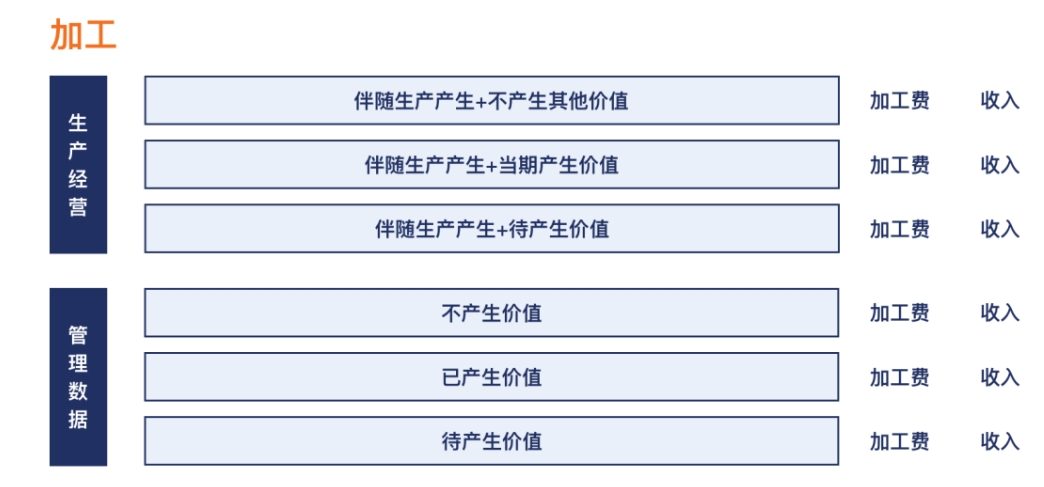

1.2、企业对数据资产仅有加工使用权:

图4:数据资产入表的会计处理

提供数据加工服务的企业,可根据数据加工生产过程中实际发生的加工费,获得服务性收入,通常以签署服务合同形式实现收入。

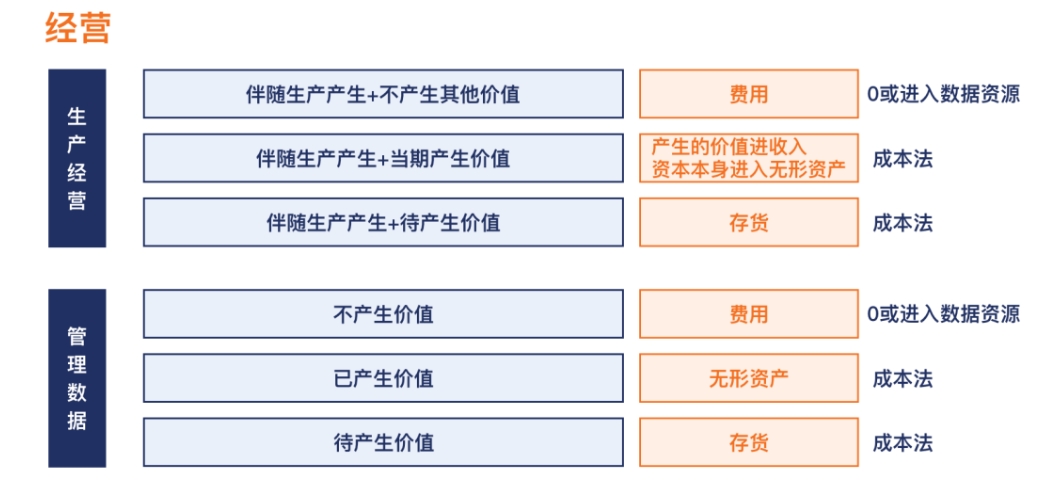

1.3、企业具有产品经营权:

图5:数据资产入表的会计处理

与第一种情况的会计处理基本相同,仅在当前产生价值的时候,需要判断是否形成资产,形成资产的计入无形资产,否则计入服务性收入。故不再赘述。

2、确账环节的参与角色

通常在该环节,客户会征求会计师事务所的财审合伙人或者相关专业人士的意见,针对上述会计处理的细节问题,由会计师给出专业的建议。由于会计处理的规范性,在这个环节往往很少有争议,所以,这也是数据资产入表往往财审合伙人介入不多的缘故。

3、确账的依据

确账的依据相对明确,根据《会计法》和相关的会计准则开展工作。但目前的会计准则缺乏专门针对数据资产的会计准则,有待进一步完善。

4、形成的成果:

形成数据资产的会计分录和会计核算。数据资产的生命周期是影响数据资产摊销的一个关键因素。有的数据资产寿命具有不确定性,使用周期很长。但也有的数据资产与信息系统的生命周期紧密相关,具有明确的使用年限。针对不同的数据资产寿命,在数据资产摊销上的会计处理是不相同的。

五

数据资源入表五步法之确税

1、确税的事项

在“数据财政”接棒“土地财政”的大背景和趋势下,企业的数据资产确权和入表之后,随着数据资产的巨大规模形成,对数据资产及产品经营过程中产生的增值征收相关的税收,是政府对社会财富进行二次分配的重要调节手段。但目前讨论对数据资产征税的话题还为时尚早。

2、确税环节的参与角色

税务师事务所是确税环节主要的专业服务机构。税务师将为客户提供数据资产纳税和合理避税的专业服务。

3、确税的依据

税务师将基于《税法》、相关的税务准则、国家及地方的相关税收政策,提供确税的服务。但是客观地说,目前国家尚未出台针对数据资产和数据产品经营环节产生的增值,应该征收的税种和税率形成相关的法律法规。

4、形成的成果

一

确数是最佳的服务切入点

1、站在服务侧,最佳的数据资产入表服务应该始于第一步:确数。但是在实际开展的数据资产入表业务中,到目前为止,还没有看到有企业是从数据治理规划开展数据资产入表的服务的。这里面其实是有一个认知的过程。很多企业在开展信息化建设的过程中,一直对主数据管理、数据治理等工作缺乏重视。要让企业领导意识到数据资产的重要性,必须把数据资产入表作为一项长期的系统工程来抓,它同样应该和企业信息化和数字化项目一样,是一把手工程。只有这样,才有可能把数据资产入表工作做好。

2、企业围绕数据资产入表开展的数据治理规划项目、数据标准化项目、数据分级分类和数据资源目录等基础性工作、数据质量提升项目、数据合规审计项目、纸质文档变0阶原始数据、0阶原始数据变1阶脱敏数据、后期通过信息系统或者大模型、人工智能AI形成2阶模型化数据和3阶AI化数据等等,都可以作为企业在形成数据资产过程中的取得成本,计入“无形资产-数据资产”或者“存货-数据资产”科目中。只有当企业的领导意识到这一点,企业才有可能在数据资产入表的工作上从确数环节抓起。

3、确数环节的基础性工作,作为数据资产的取得成本,可以入表。而且,这些基础性工作有助于提升数据质量,并可提升数据资产在估值环节的价值。

二

确权是现阶段数据资产入表的切入点

1、从我们了解的情况看,很多企业是从第二步开展数据资产入表的工作的,这也是为什么目前数据资产入表业务,往往都是律师事务所的律师在承接数据资产确权业务之后,主动找到自己熟悉的审计合伙人、资产评估师,咨询数据资产入表在确价和确账环节的技术细节。

2、从我们了解的市场情况看,数据交易所在数据资产登记和数据资产确权方面发挥了重大的作用。人民网下面的人民数据管理有限公司就不仅帮助企业提供数据资产登记服务,而且计划搭建数据资产管理平台,联合律师事务所、会计师事务所、资产评估所,税务师事务所,共同创建生态,希望为企业提供数据资产入表的一站式服务。目前他们正在尝试新的业务模式。这一模式的难点在于如何获取客户?如何与合作伙伴建立互信,确保数据资产入表业务的交付质量?如何合理地分配收入?!

三

确价也可以是数据资产入表业务的切入点

1、数据资产估值必须由资产评估所出具数据资产评估报告,因此,确价也有可能成为数据资产入表的切入点。通常情况下,资产评估师目前没有能力独立开展此项工作,必须和确数环节的数据治理团队或者IT审计团队合作,共同开发出数据资产的估值模型。搭建估值模型的方法论是相同的,但是不同行业、不同应用场景下的估值模型的参数设置各有不同,需要跨团队的技术合作。

2、从我们了解的市场情况看,已经有客户提出“针对每年度增量数据资产开展资产评估工作”的需求,要求我们搭建一个通用的估值模型,每年做一次增量数据的资产评估工作,并由资产评估所出具相应的资产评估报告。

3、以投融资或发行信托产品为目的的数据资产评估业务,存在一定的业务风险,往往是要资产评估师出具满足投融资或信托规模要求的数据资产评估报告。该报告起到了为客户投融资或信托产品做背书的作用。而这类项目需求往往比较多,是否承接就需要专业服务机构在评估项目风险与收益之后做出决策。

四

确账也是数据资产入表业务的切入点

1、从目前已经完成的数据资产入表业务的成功案例来看,不少客户直接咨询会计师事务所合伙人意见,针对自身获取数据资产的成本,按照成本法进行数据资产入表工作。但往往没有啥技术含量,只是简单的会计处理,而且往往是由客户自己完成相应的会计处理。

1、从我们对数据资产入表业务的理解,数据资产入表业务的牵头人的最佳人选是各省市的国投、城投公司。因为他们下属的二级、三级单位往往有大量的数据资产需要入表或者融资,所以国投或者城投公司本身是不缺客户的,这一点是在数据资产入表服务链条上其他机构所无法比肩的。由于数据资产与传统的固定资产和无形资产相比存在很大的不同,具有不断增值的效力。因此,他们组建数据资产运营或者数据资产管理公司,可以持续发挥数据资产的作用,起到数据资产保值和增值的作用。而且这些数据资产运营公司或者管理公司可以通过先对内服务,再对外提供服务的方式开展数据资产入表的业务。

2、数据资产运营与数据资产管理是数据资产入表的必然产物。未来的前景非常可观。以人民网为例做分析,我们不难看出,人民数据管理公司就是计划搭建数据资产管理平台,联合律师事务所、会计师事务所、资产评估所,税务师事务所,共同创建生态,希望为企业提供数据资产入表的一站式服务。他们的难点在于没有内部客户,缺乏数据资产入表的内在驱动力,他们只能对外提供服务。我个人认为这个思路和业务模式肯定是好的而且是可行的,但是难度和城投国投公司相比就大了许多。让我们拭目以待,看看谁最终会成为数据资产运营和管理的佼佼者。

联系方式

林爱平 先生

咨询合伙人

13501084196

lin_aiping@shinewing.com

周峰 先生

大数据合伙人

13701319333

zhou_feng@shinewing.com

黎苗青 女士

审计合伙人

18010031700

li_miaoqing@shinewing.com

王霞 女士

专业技术合伙人

13910534831

wang_xia@shinewing.com

刘德运 先生

估值合伙人

13853102566

liudeyun_jn@shinewing.com